Kolizja drogowa to zawsze stresujące wydarzenie. W ferworze emocji łatwo o błędy, które mogą skomplikować proces likwidacji szkody i opóźnić wypłatę odszkodowania. Ten artykuł to praktyczny przewodnik, który krok po kroku wyjaśni, jak prawidłowo wypełnić oświadczenie sprawcy kolizji, aby uniknąć pułapek i sprawnie załatwić formalności.

Poprawne oświadczenie sprawcy kolizji klucz do szybkiego odszkodowania bez policji

- Oświadczenie to dokument, który pozwala na szybką likwidację szkody bez wzywania policji, gdy nie ma rannych, uczestnicy są zgodni co do przebiegu zdarzenia i winy, a sprawca posiada ważne dokumenty.

- Musi zawierać precyzyjne dane uczestników, pojazdów, polisy OC sprawcy, dokładny opis zdarzenia i uszkodzeń oraz jednoznaczne przyznanie się do winy.

- Zawsze wezwij policję, jeśli są ranni, sprawca jest pod wpływem alkoholu/narkotyków, uciekł z miejsca zdarzenia lub nie ma ważnych dokumentów.

- Po spisaniu oświadczenia szkodę zgłasza się do ubezpieczyciela sprawcy lub, w ramach BLS, do własnego towarzystwa ubezpieczeniowego.

- Unikaj błędów takich jak brak danych, niejasne przyznanie się do winy czy pomylenie polisy OC z AC, aby nie opóźnić wypłaty odszkodowania.

Kiedy oświadczenie wystarczy, a kiedy wezwać policję?

Decyzja o tym, czy wezwać policję, czy spisać oświadczenie, jest jedną z pierwszych i najważniejszych, jaką musisz podjąć na miejscu zdarzenia. Pamiętaj, że oświadczenie sprawcy kolizji to dokument, który ma moc prawną i pozwala na likwidację szkody z ubezpieczenia OC sprawcy bez interwencji służb. Jednak nie zawsze jest to możliwe.

Kiedy oświadczenie sprawcy kolizji jest wystarczające?

- Brak rannych: Absolutnie nikt z uczestników zdarzenia nie odniósł obrażeń fizycznych.

- Zgoda co do przebiegu zdarzenia i winy: Obie strony są zgodne co do tego, jak doszło do kolizji i kto jest jej wyłącznym sprawcą.

- Ważne dokumenty: Sprawca kolizji posiada ważne prawo jazdy, dowód rejestracyjny pojazdu oraz aktualną polisę OC.

- Brak podejrzeń co do trzeźwości: Nie ma żadnych przesłanek, by sądzić, że sprawca jest pod wpływem alkoholu lub środków odurzających.

- Brak ucieczki: Sprawca nie uciekł z miejsca zdarzenia.

Kiedy bezwzględnie należy wezwać policję?

- Ranni: Jeśli ktokolwiek został ranny, nawet jeśli obrażenia wydają się niegroźne to już jest wypadek, a nie kolizja.

- Ucieczka sprawcy: Jeśli sprawca uciekł z miejsca zdarzenia.

- Podejrzenie nietrzeźwości/narkotyków: Jeśli podejrzewasz, że sprawca jest pod wpływem alkoholu lub narkotyków.

- Brak zgody co do winy: Jeśli nie możecie dojść do porozumienia, kto jest sprawcą, lub macie różne wersje przebiegu zdarzenia.

- Brak ważnych dokumentów: Sprawca nie posiada ważnego prawa jazdy, dowodu rejestracyjnego lub polisy OC.

- Znaczące uszkodzenia infrastruktury: Jeśli uszkodzone zostały znaki drogowe, latarnie, bariery energochłonne, sygnalizacja świetlna, a zwłaszcza mienie publiczne.

W sytuacji kolizji, w której nie ma rannych i wszyscy są zgodni co do winy, warto zachować spokój i podejść do sprawy racjonalnie. Zawsze oceniaj wiarygodność sprawcy kolizji jego zachowanie, chęć współpracy, posiadane dokumenty. Jeśli masz jakiekolwiek wątpliwości co do jego uczciwości, stanu trzeźwości, czy ważności dokumentów, nie wahaj się wezwać policji. Lepiej dmuchać na zimne, niż później borykać się z problemami przy likwidacji szkody. Pamiętaj, że oświadczenie powinno być sporządzone dobrowolnie i świadomie przez sprawcę.

Jak poprawnie wypełnić oświadczenie sprawcy kolizji?

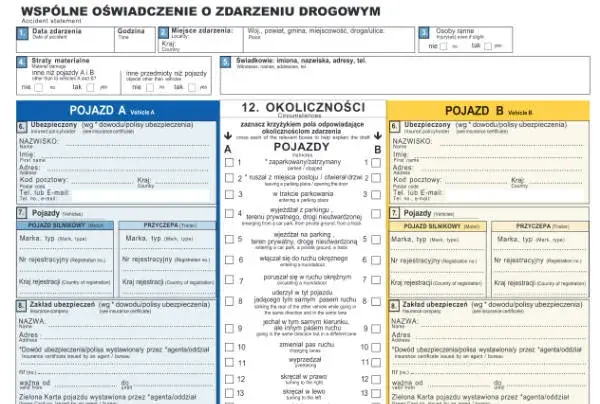

Dokładność i kompletność oświadczenia to podstawa. Każdy pominięty lub błędnie wpisany szczegół może opóźnić, a nawet uniemożliwić uzyskanie odszkodowania. Jako ekspert, zawsze podkreślam, że precyzja jest tutaj kluczowa. Przejdźmy przez wszystkie niezbędne elementy, które muszą znaleźć się w Twoim oświadczeniu.

1. Dane osobowe uczestników kolizji

- Imię i nazwisko: Zarówno sprawcy, jak i poszkodowanego.

- Adres zamieszkania: Pełny adres, włącznie z kodem pocztowym.

- Numer PESEL: Niezbędny do weryfikacji tożsamości.

- Seria i numer dowodu osobistego: Ważne do potwierdzenia danych.

- Numer telefonu: Kontaktowy numer do obu stron.

- Dane z prawa jazdy: Kategoria, numer i seria dokumentu obu kierujących.

2. Dane pojazdów

Dokładne dane pojazdów to podstawa identyfikacji. W oświadczeniu muszą znaleźć się:

- Marka i model: Np. Skoda Octavia, Ford Focus.

- Numer rejestracyjny: Pełny numer rejestracyjny obu pojazdów.

- Numer VIN: Numer identyfikacyjny pojazdu, który znajdziesz w dowodzie rejestracyjnym.

3. Dane ubezpieczenia OC sprawcy

To jeden z najważniejszych punktów. Musisz uzyskać od sprawcy następujące informacje:

- Nazwa towarzystwa ubezpieczeniowego: Np. PZU, Warta, Generali.

- Numer polisy OC: Pełny numer polisy.

- Okres ważności polisy: Data od i do, aby upewnić się, że polisa była ważna w dniu zdarzenia.

Niezbędne jest zweryfikowanie ważności polisy OC. Możesz to zrobić na stronie Ubezpieczeniowego Funduszu Gwarancyjnego (UFG) wpisując numer rejestracyjny pojazdu sprawcy. To zajmie chwilę, a może uchronić Cię przed poważnymi problemami.

4. Dokładne dane zdarzenia

Opis okoliczności musi być precyzyjny, aby ubezpieczyciel mógł bez problemu odtworzyć przebieg zdarzenia:

- Data i godzina kolizji: Dokładnie, co do minuty.

- Precyzyjne miejsce kolizji: Ulica, numer budynku, miasto, ewentualnie słupek pikietażowy na drodze krajowej. W przypadku parkingu nazwa parkingu, adres, numer miejsca.

- Opis okoliczności: Jak doszło do zdarzenia? Jakie manewry wykonywały pojazdy? Jakie były warunki drogowe (np. mokra nawierzchnia, dobra widoczność)?

5. Szkic sytuacyjny

Prosty szkic sytuacyjny, nawet narysowany odręcznie, jest niezwykle pomocny. Wizualizuje ustawienie pojazdów przed, w trakcie i po kolizji, kierunki jazdy oraz położenie ewentualnych znaków drogowych czy przeszkód. Nie musisz być artystą wystarczy schematyczny rysunek, który jasno przedstawia sytuację.

6. Opis uszkodzeń

Szczegółowy opis wszystkich uszkodzeń obu pojazdów jest kluczowy. Nie ograniczaj się do ogólników. Wymień konkretne elementy, które zostały uszkodzone, np. "pęknięty zderzak przedni, wgnieciony błotnik lewy przedni, zarysowany reflektor prawy". Zrób zdjęcia! Dużo zdjęć z różnych perspektyw, zbliżeń i ogólnego planu miejsca zdarzenia. To nieoceniony dowód.

7. Dane świadków

Jeśli byli świadkowie zdarzenia, koniecznie zbierz ich dane kontaktowe. Ich zeznania mogą okazać się nieocenione w przypadku jakichkolwiek wątpliwości ze strony ubezpieczyciela. Poproś o:- Imię i nazwisko.

- Adres zamieszkania.

- Numer telefonu kontaktowego.

8. Jednoznaczne przyznanie się do winy

To najważniejszy element oświadczenia. Sprawca musi w nim jasno i bezwarunkowo przyznać się do spowodowania kolizji. Unikaj wszelkich sformułowań, które mogłyby sugerować niepewność lub częściową winę. Przykład:

Ja [imię i nazwisko sprawcy] niniejszym oświadczam, że jestem wyłącznym sprawcą kolizji drogowej, która miała miejsce [data] o godzinie [godzina] w [miejsce].

Przeczytaj również: Jak pisać oświadczenie? Wzory, błędy i uniknięcie kar.

9. Czytelne podpisy

Oświadczenie musi być podpisane czytelnie przez obu uczestników zdarzenia sprawcę i poszkodowanego. Bez podpisów dokument nie ma mocy prawnej. Upewnij się, że podpisy są zgodne z tymi w dowodach osobistych.

Wzór oświadczenia gotowy do pobrania czy odręczny?

Wielu kierowców zastanawia się, czy oświadczenie musi być spisane na jakimś specjalnym druku. Odpowiadam: niekoniecznie! Ważna jest treść, a nie forma.

Wielu ubezpieczycieli udostępnia na swoich stronach internetowych uniwersalne wzory oświadczeń (często w formatach PDF lub DOC) do pobrania i wydrukowania. Ja osobiście zawsze radzę mieć taki wzór w samochodzie, wydrukowany i przygotowany na wszelki wypadek. To znacznie ułatwia sprawę w stresującej sytuacji.

Jednakże, oświadczenie spisane odręcznie ma taką samą moc prawną, pod warunkiem że zawiera wszystkie kluczowe elementy, o których mówiłem wcześniej, i jest czytelne. Ważne, aby tekst był zrozumiały i nie budził wątpliwości. Jeśli piszesz odręcznie, staraj się pisać wyraźnie i bez skreśleń.

Najczęstsze błędy i jak ich uniknąć

Niestety, w pośpiechu i pod wpływem stresu łatwo o błędy, które mogą mieć poważne konsekwencje. Jako osoba, która widziała już wiele takich dokumentów, mogę wskazać kilka najczęściej popełnianych pomyłek.

Jednym z najpoważniejszych błędów jest brak jednoznacznego wskazania sprawcy lub użycie sformułowań typu "wydaje mi się", "chyba byłem winny". Takie niejasności są prostą drogą do problemów z ubezpieczycielem, który może odmówić wypłaty odszkodowania lub znacznie ją opóźnić, żądając dodatkowych wyjaśnień. Sprawca musi jednoznacznie przyznać się do winy.

Kolejnym problemem są brakujące dane osobowe, dane pojazdów czy nieczytelne pismo. Jeśli ubezpieczyciel nie będzie w stanie zweryfikować tożsamości uczestników lub danych pojazdów, proces likwidacji szkody zostanie wstrzymany. Upewnij się, że wszystkie pola są wypełnione, a pismo jest czytelne dla każdego.

Bardzo częsty błąd to podanie numeru polisy AC zamiast OC. Pamiętaj, że odszkodowanie za szkody wyrządzone innym pojazdom wypłacane jest z polisy OC (Odpowiedzialności Cywilnej), a nie AC (Autocasco), która chroni Twój własny pojazd. Zawsze weryfikuj numer polisy OC na stronie UFG.

Na koniec, zbyt ogólny opis uszkodzeń. Stwierdzenie "uszkodzony przód" to za mało. Ubezpieczyciel może to wykorzystać, twierdząc, że niektóre uszkodzenia nie powstały w wyniku tej konkretnej kolizji. Bądź precyzyjny i wymień wszystkie widoczne uszkodzenia, a przede wszystkim zrób zdjęcia!

Co dalej po podpisaniu oświadczenia?

Po prawidłowym spisaniu i podpisaniu oświadczenia, najtrudniejsza część jest za Wami. Teraz czas na zgłoszenie szkody i rozpoczęcie procesu likwidacji.

-

Zgłoszenie szkody do ubezpieczyciela sprawcy:

Jako poszkodowany, powinieneś zgłosić szkodę do towarzystwa ubezpieczeniowego sprawcy. Możesz to zrobić na kilka sposobów:

- Telefonicznie: Większość ubezpieczycieli ma infolinie dedykowane zgłaszaniu szkód.

- Mailowo: Wysyłając wiadomość e-mail z załączonym skanem oświadczenia i zdjęciami.

- Online: Poprzez formularz zgłoszeniowy dostępny na stronie internetowej ubezpieczyciela.

Do zgłoszenia dołącz skan lub zdjęcie oświadczenia sprawcy kolizji oraz wykonane na miejscu zdarzenia zdjęcia uszkodzeń i miejsca kolizji. Im więcej dowodów, tym lepiej.

Warto również wiedzieć o systemie Bezpośredniej Likwidacji Szkody (BLS). Jeśli Twój ubezpieczyciel uczestniczy w systemie BLS, możesz zgłosić szkodę do własnego towarzystwa ubezpieczeniowego, nawet jeśli to nie on ubezpiecza sprawcę. Twój ubezpieczyciel zajmie się likwidacją szkody, a następnie rozliczy się z ubezpieczycielem sprawcy. To często upraszcza i przyspiesza cały proces.

Pamiętaj o terminach! Ubezpieczyciel ma 30 dni na wypłatę odszkodowania od momentu zgłoszenia szkody. W bardziej skomplikowanych przypadkach termin ten może ulec wydłużeniu, ale nie powinien przekroczyć 90 dni. Jeśli ubezpieczyciel nie wywiąże się z tego terminu, masz prawo do odsetek za opóźnienie.