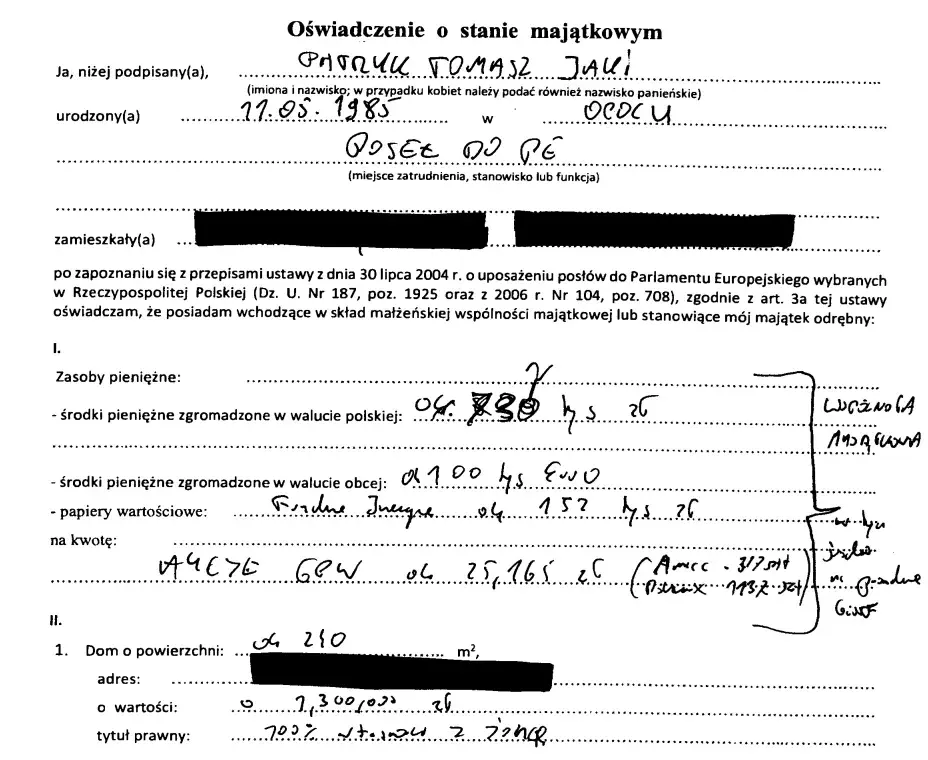

Pierwsze oświadczenie majątkowe to kluczowy dokument dla każdej osoby, która obejmuje nowe stanowisko publiczne lub funkcję. Prawidłowe określenie okresu, którego dotyczy, jest fundamentalne, ponieważ stanowi ono punkt odniesienia dla wszystkich przyszłych deklaracji. W tym artykule, jako Błażej Zając, pomogę Ci zrozumieć niuanse i uniknąć typowych błędów, aby Twój start w nowej roli był wolny od niepotrzebnych zmartwień.

Pierwsze oświadczenie majątkowe stan majątku na dzień objęcia funkcji to klucz do prawidłowego rozliczenia

- Pierwsze oświadczenie majątkowe dotyczy stanu majątku na dzień objęcia stanowiska, wyboru lub zatrudnienia, a nie dochodów za poprzedni rok.

- Należy je złożyć w terminie 30 dni od daty objęcia funkcji.

- W części dotyczącej dochodów w pierwszym oświadczeniu najczęściej wpisuje się "nie dotyczy".

- Podstawą prawną dla samorządowców są m.in. ustawy o samorządzie gminnym, powiatowym i województwa.

- Do oświadczenia należy dołączyć kopię zeznania podatkowego (PIT) za rok poprzedni.

- Błędy lub niezłożenie oświadczenia w terminie mogą skutkować utratą wynagrodzenia, odwołaniem ze stanowiska lub odpowiedzialnością karną.

Prawidłowe określenie okresu w pierwszym oświadczeniu majątkowym jest kluczowe, ponieważ stanowi ono swoisty "migawkowy" obraz Twojego majątku w momencie objęcia funkcji. To właśnie ten dokument będzie punktem odniesienia dla wszystkich kolejnych oświadczeń, pozwalając na transparentne śledzenie zmian w Twojej sytuacji finansowej. Zrozumienie tego jest absolutną podstawą, aby uniknąć nieporozumień i potencjalnych problemów w przyszłości.

Czym jest pierwsze oświadczenie i kogo dotyczy ten obowiązek?

Pierwsze oświadczenie majątkowe to dokument, który przedstawia stan majątku osoby obejmującej określone stanowisko publiczne lub funkcję. Jego celem jest zapewnienie transparentności i zapobieganie konfliktom interesów. Obowiązek ten dotyczy szerokiego grona osób, w tym przede wszystkim radnych, wójtów, burmistrzów, prezydentów miast, pracowników samorządowych wydających decyzje administracyjne, a także dyrektorów jednostek samorządowych. W praktyce, jeśli Twoja nowa rola wiąże się z zarządzaniem publicznymi środkami lub podejmowaniem decyzji o charakterze publicznym, najprawdopodobniej będziesz musiał złożyć takie oświadczenie.

Najczęstszy błąd, którego musisz uniknąć na starcie

Z mojego doświadczenia wynika, że najczęstszym błędem popełnianym przy pierwszym oświadczeniu majątkowym jest mylenie go z oświadczeniami corocznymi. Wiele osób intuicyjnie próbuje wykazywać w nim dochody za cały poprzedni rok kalendarzowy, tak jak robi się to w kolejnych deklaracjach. To jednak duży błąd! Pamiętaj, że pierwsze oświadczenie to "stan na start" ma ono odzwierciedlać Twoją sytuację majątkową dokładnie w dniu objęcia funkcji, a nie podsumowywać roczne dochody. Ta subtelna, ale fundamentalna różnica jest często przyczyną pomyłek.

Konsekwencje prawne i finansowe pomyłki w datach

- Utrata wynagrodzenia: Niezłożenie oświadczenia majątkowego w terminie może skutkować wstrzymaniem wynagrodzenia, a w skrajnych przypadkach nawet jego utratą.

- Odwołanie ze stanowiska: W niektórych sytuacjach, zwłaszcza w przypadku rażącego naruszenia przepisów lub uporczywego niezłożenia oświadczenia, może to prowadzić do odwołania z zajmowanego stanowiska.

- Odpowiedzialność karna: Podanie nieprawdziwych informacji w oświadczeniu majątkowym to poważne przestępstwo, które może skutkować odpowiedzialnością karną, w tym karą pozbawienia wolności.

- Utrata mandatu: Dla radnych i innych osób z wyboru, niezłożenie oświadczenia w terminie może oznaczać utratę mandatu.

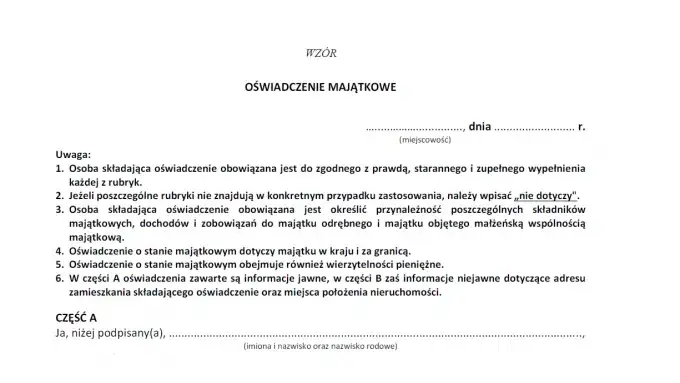

Pierwsze oświadczenie majątkowe: jaki okres i stan majątku należy wykazać?

Złota zasada: stan majątku na dzień objęcia funkcji

Kluczowa zasada, którą zawsze podkreślam, jest następująca: pierwsze oświadczenie majątkowe dotyczy stanu majątku na dzień objęcia stanowiska, wyboru lub zatrudnienia. To nie jest dokument podsumowujący Twoje finanse za poprzedni rok kalendarzowy. Ma on pokazać, co posiadasz i jakie masz zobowiązania dokładnie w tym konkretnym momencie, gdy rozpoczynasz pełnienie nowej funkcji. Oznacza to, że wykazujesz nieruchomości, oszczędności, papiery wartościowe, udziały w spółkach, a także zobowiązania finansowe (kredyty, pożyczki) wszystko to, co jest Twoją własnością lub obciążeniem w dniu objęcia funkcji. To jest punkt zero, od którego zaczyna się Twoja publiczna służba.

Jak rozumieć "stan na dzień"? Praktyczne przykłady dla radnego, urzędnika i dyrektora

- Dla radnego: "Stan na dzień" oznacza dzień złożenia ślubowania. To właśnie w tym momencie stajesz się formalnie radnym, a Twoje oświadczenie powinno odzwierciedlać stan majątku na tę konkretną datę.

- Dla urzędnika: Jeśli jesteś pracownikiem samorządowym, który obejmuje stanowisko zobowiązujące do składania oświadczeń, "stan na dzień" to dzień rozpoczęcia pracy, czyli data wskazana w umowie o pracę lub akcie mianowania.

- Dla dyrektora jednostki: W przypadku dyrektora jednostki samorządowej (np. szkoły, domu kultury), "stan na dzień" to data powołania na to stanowisko.

Czy w pierwszym oświadczeniu wpisujemy dochody za ubiegły rok?

To jest jedno z najczęściej zadawanych pytań i warto to jasno podkreślić: w pierwszym oświadczeniu majątkowym, w części dotyczącej dochodów (np. punkt IX w formularzu), zazwyczaj wpisuje się "nie dotyczy" lub pozostawia puste. Dlaczego? Ponieważ, jak już wspomniałem, oświadczenie to dotyczy stanu majątku na dzień objęcia funkcji, a nie dochodów za cały poprzedni rok. Dochody za ubiegły rok kalendarzowy wykazuje się dopiero w kolejnym oświadczeniu, składanym do 30 kwietnia następnego roku. To bardzo ważna różnica, która często bywa źródłem pomyłek.

Podstawa prawna, czyli gdzie szukać potwierdzenia tych informacji

Obowiązek składania oświadczeń majątkowych jest regulowany przez szereg ustaw, w zależności od pełnionej funkcji. Zawsze warto zajrzeć do źródła, aby upewnić się co do aktualnych przepisów:

- Dla radnych gmin, wójtów, burmistrzów, prezydentów miast: Art. 24h ustawy z dnia 8 marca 1990 r. o samorządzie gminnym.

- Dla radnych powiatów, starostów, członków zarządu powiatu: Art. 25c ustawy z dnia 5 czerwca 1998 r. o samorządzie powiatowym.

- Dla radnych sejmików województw, marszałków województw, członków zarządu województwa: Art. 27c ustawy z dnia 5 czerwca 1998 r. o samorządzie województwa.

- Dla innych grup zawodowych: Obowiązek ten regulują odrębne ustawy, np. ustawa o służbie cywilnej, ustawa o pracownikach samorządowych, ustawa o wykonywaniu mandatu posła i senatora. Zawsze upewnij się, która ustawa dotyczy Twojej konkretnej sytuacji.

Krok po kroku: jak ustalić daty i terminy dla swojego pierwszego oświadczenia?

Krok 1: Ustalenie dokładnej daty objęcia stanowiska lub mandatu

Pierwszym i najważniejszym krokiem jest precyzyjne ustalenie daty, która rozpoczyna Twój obowiązek. To od niej wszystko się zaczyna. Jeśli jesteś radnym, będzie to dzień złożenia ślubowania. Dla urzędnika będzie to dzień rozpoczęcia pracy, zgodnie z umową o pracę lub aktem mianowania. W przypadku dyrektora jednostki, będzie to dzień powołania. Sprawdź dokładnie odpowiednie dokumenty akt powołania, protokół objęcia mandatu czy umowę o pracę aby mieć absolutną pewność co do tej daty.

Krok 2: Odliczenie 30 dni ostateczny termin na złożenie dokumentów

Od daty objęcia funkcji masz 30 dni na złożenie pierwszego oświadczenia majątkowego. To termin nieprzekraczalny. Pamiętaj, że liczy się on od dnia następującego po dniu objęcia funkcji. Na przykład, jeśli objąłeś funkcję 10 stycznia, termin na złożenie oświadczenia upływa 9 lutego. Zawsze radzę nie czekać na ostatnią chwilę, aby mieć czas na ewentualne poprawki czy uzupełnienia. Warto zanotować tę datę w kalendarzu i ustawić przypomnienie.

Krok 3: Weryfikacja, czy dołączasz wszystkie wymagane załączniki (kopia PIT)

Nawet jeśli w pierwszym oświadczeniu nie wykazujesz dochodów za poprzedni rok, obowiązkowe jest dołączenie kopii zeznania podatkowego (PIT) za rok poprzedni. To standardowy wymóg, który ma na celu weryfikację Twojej sytuacji finansowej. Upewnij się, że dołączasz kopię PIT za rok kalendarzowy poprzedzający rok objęcia funkcji. Przykładowo, jeśli objąłeś funkcję w 2024 roku, dołączasz PIT za 2023 rok. W zależności od pełnionej funkcji, mogą być wymagane również inne załączniki, takie jak:

- Kopie dokumentów potwierdzających stan majątkowy (np. akt notarialny, wyciąg z księgi wieczystej choć to rzadziej wymagane przy pierwszym oświadczeniu, warto sprawdzić).

- Inne dokumenty określone w przepisach szczegółowych.

Różnice między pierwszym a kolejnymi oświadczeniami majątkowymi

Porównanie: Okres i zakres danych w pierwszym i corocznym oświadczeniu

| Cecha | Pierwsze oświadczenie | Kolejne oświadczenia (coroczne) |

|---|---|---|

| Okres | Stan majątku na dzień objęcia funkcji/wyboru/zatrudnienia. | Stan majątku na dzień 31 grudnia roku poprzedniego. |

| Wykazywanie dochodów za poprzedni rok | Zazwyczaj "nie dotyczy" lub puste. | Obowiązkowe wykazanie dochodów za cały poprzedni rok kalendarzowy. |

| Termin złożenia | 30 dni od daty objęcia funkcji. | Do 30 kwietnia każdego roku. |

| Cel | Punkt odniesienia, "stan na start". | Monitorowanie zmian w majątku i dochodach. |

Jak zmienia się sposób raportowania dochodów w kolejnych latach?

W kolejnych oświadczeniach majątkowych, które będziesz składać co roku do 30 kwietnia, zasady raportowania dochodów ulegają zmianie. W tych deklaracjach wykazujesz dochody za cały poprzedni rok kalendarzowy, według stanu na dzień 31 grudnia roku poprzedniego. To oznacza, że np. oświadczenie składane w 2025 roku (do 30 kwietnia) będzie dotyczyło stanu majątku na 31 grudnia 2024 roku i zawierać będzie dochody uzyskane w całym 2024 roku. Jest to standardowa forma rozliczenia, którą wielu z nas zna z corocznych deklaracji podatkowych.

Kluczowe punkty formularza, na które trzeba zwrócić szczególną uwagę za pierwszym razem

Wypełniając pierwsze oświadczenie, warto skupić się na kilku sekcjach, aby uniknąć typowych błędów:

- Data objęcia funkcji: Upewnij się, że data wpisana w nagłówku formularza lub odpowiedniej sekcji jest zgodna z rzeczywistą datą objęcia stanowiska.

- Sekcja dotycząca dochodów (np. punkt IX): Jak już wspomniałem, w tym miejscu najczęściej wpisuje się "nie dotyczy". Unikaj wpisywania tam dochodów za cały poprzedni rok, aby nie wprowadzać w błąd.

- Stan majątku: Dokładnie wykaż wszystkie składniki majątku (nieruchomości, oszczędności, udziały) oraz zobowiązania (kredyty, pożyczki) na dzień objęcia funkcji. Każda pozycja powinna być aktualna na ten konkretny dzień.

- Załączniki: Sprawdź dwukrotnie, czy dołączyłeś kopię zeznania podatkowego (PIT) za rok poprzedni. To najczęstszy brak, który może opóźnić proces.

Gdzie szukać pomocy i jak uniknąć problemów?

Oficjalne wzory formularzy dlaczego warto z nich korzystać?

Zawsze, ale to zawsze, korzystaj z oficjalnych i aktualnych wzorów formularzy oświadczeń majątkowych. Są one często określane w rozporządzeniach (np. Prezesa Rady Ministrów) i dostępne na stronach internetowych odpowiednich urzędów (np. Biuletyn Informacji Publicznej). Używanie nieaktualnych lub nieoficjalnych wzorów to prosta droga do błędów i konieczności ponownego wypełniania dokumentów. Pamiętaj, że przepisy mogą się zmieniać, dlatego zawsze weryfikuj, czy masz najnowszą wersję formularza.

Przeczytaj również: Oświadczenie o cenie prądu: Złóż do 30.06.2026 bez pomyłek!

Do kogo zwrócić się z pytaniami w Twoim urzędzie lub instytucji?

Nie bój się pytać! W przypadku jakichkolwiek wątpliwości, zawsze możesz zwrócić się o pomoc. W Twoim urzędzie lub instytucji z pewnością są osoby odpowiedzialne za przyjmowanie oświadczeń majątkowych. Może to być przewodniczący rady (w przypadku radnych), wojewoda (dla niektórych stanowisk), odpowiedni dział kadr lub prawny. Warto również pamiętać, że w niektórych przypadkach (np. dla posłów i senatorów) organem przyjmującym oświadczenia jest urząd skarbowy. Nie ma nic złego w zadawaniu pytań lepiej rozwiać wątpliwości na wczesnym etapie, niż później borykać się z konsekwencjami błędów.