W świecie finansów i rachunkowości, gdzie precyzja i rzetelność są na wagę złota, pojęcie odpisu aktualizującego odgrywa kluczową rolę. Zrozumienie jego istoty jest fundamentalne dla każdego przedsiębiorcy i księgowego, ponieważ pozwala na prawidłowe urealnienie wartości aktywów firmy, co jest niezbędne do przedstawienia prawdziwego i wiarygodnego obrazu jej kondycji finansowej. To właśnie dzięki odpisom aktualizującym możemy w pełni stosować zasadę ostrożności, która chroni nas przed zawyżaniem wartości majątku i ukrywaniem potencjalnych strat.

Odpis aktualizujący to korekta wartości aktywów klucz do rzetelnego bilansu firmy

- Definicja: Służy do urealnienia wartości składników majątku, doprowadzając je do kwoty możliwej do odzyskania.

- Cel: Zapewnia stosowanie zasady ostrożności w rachunkowości, prezentując prawdziwy obraz finansowy jednostki.

- Podstawa prawna: Głównie Ustawa o rachunkowości, w szczególności art. 35b (należności) i art. 34 ust. 5 (zapasy).

- Główne aktywa: Najczęściej dotyczy należności i zapasów, ale także środków trwałych i inwestycji.

- Księgowanie: Utworzenie obciąża koszty operacyjne lub finansowe, a jego rozwiązanie zwiększa przychody.

- Podatki: Nie każdy odpis jest kosztem podatkowym; wymaga spełnienia dodatkowych warunków, w tym uprawdopodobnienia nieściągalności.

Odpis aktualizujący poznaj jego istotę i znaczenie dla bilansu

Co to jest odpis aktualizujący? Definicja dla każdego

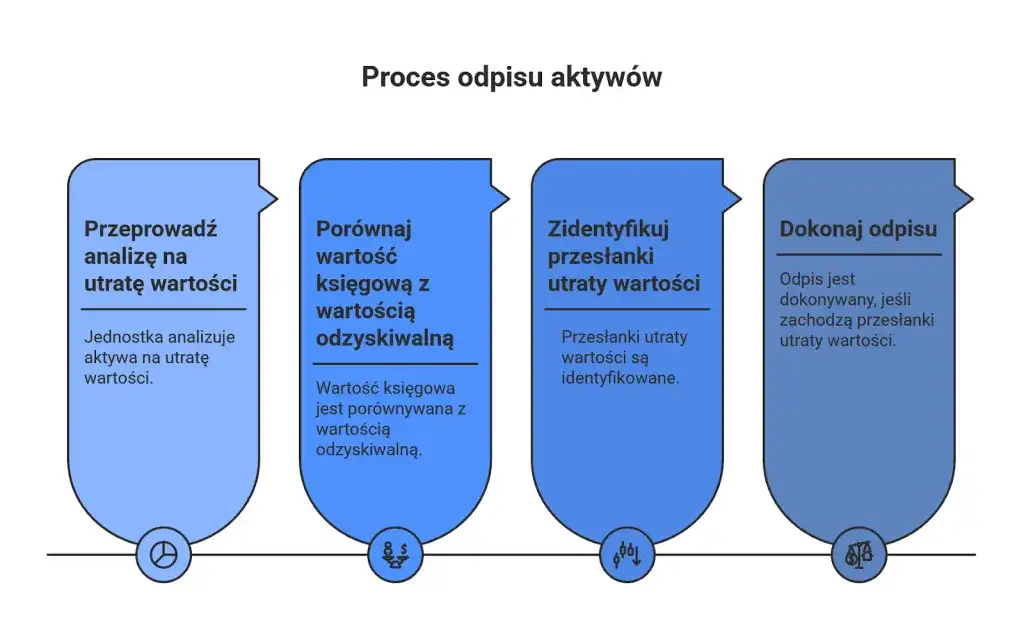

Zacznijmy od podstaw. Odpis aktualizujący to nic innego jak korekta wartości aktywów, którą przeprowadzamy w księgach rachunkowych. Jego głównym celem jest doprowadzenie wartości księgowej danego składnika majątku do jego realnej, możliwej do odzyskania wartości. Mówiąc prościej, jeśli istnieje ryzyko, że nie odzyskamy pełnej kwoty z danej należności, lub nasze zapasy straciły na wartości, odpis aktualizujący pozwala nam odzwierciedlić tę stratę w bilansie. Dzięki temu nasze sprawozdanie finansowe pokazuje prawdziwy, a nie zawyżony obraz kondycji firmy.

Zasada ostrożności, czyli dlaczego musisz urealniać wartość majątku firmy

Tworzenie odpisów aktualizujących jest bezpośrednim wyrazem stosowania zasady ostrożności, jednej z nadrzędnych zasad rachunkowości, o której mowa w art. 7 Ustawy o rachunkowości. Ta zasada nakazuje nam, abyśmy w wycenie aktywów i pasywów, a także w ustalaniu wyniku finansowego, uwzględniali wszelkie znane ryzyka i potencjalne straty. Jej celem jest zapobieganie zawyżaniu wartości aktywów i zaniżaniu zobowiązań, co mogłoby prowadzić do przedstawienia zbyt optymistycznego, a przez to nierzetelnego obrazu finansowego jednostki. Jako praktyk, zawsze podkreślam, że to właśnie ostrożność pozwala budować zaufanie do sprawozdań finansowych.

Kto musi, a kto może tworzyć odpisy aktualizujące?

Obowiązek tworzenia odpisów aktualizujących spoczywa na większości jednostek prowadzących księgi rachunkowe. Jest to element zapewniający rzetelność sprawozdania finansowego. Warto jednak pamiętać, że Ustawa o rachunkowości przewiduje pewne uproszczenia dla jednostek mikro i małych. Mogą one, pod pewnymi warunkami, zrezygnować ze stosowania zasady ostrożności, a tym samym z tworzenia odpisów aktualizujących, co może uprościć ich procesy księgowe. Zawsze jednak rekomenduję dokładne przeanalizowanie, czy takie uproszczenie jest w danym przypadku korzystne i bezpieczne.

Gdzie szukać podstaw prawnych dla odpisów aktualizujących?

Ustawa o rachunkowości jako kluczowy drogowskaz

Głównym źródłem regulacji dotyczących odpisów aktualizujących jest, oczywiście, Ustawa o rachunkowości z dnia 29 września 1994 r. To w niej znajdziemy szczegółowe wytyczne, które pozwalają nam prawidłowo postępować w przypadku utraty wartości aktywów. Kluczowe artykuły, na które zawsze zwracam uwagę, to przede wszystkim art. 7 (wspomniana zasada ostrożności), art. 28 (dotyczący trwałej utraty wartości aktywów), art. 35b (szczegółowo regulujący odpisy aktualizujące wartość należności) oraz art. 34 ust. 5 (odnoszący się do aktualizacji wartości rzeczowych aktywów obrotowych, czyli zapasów).

Artykuł 35b wszystko, co musisz wiedzieć o aktualizacji należności

Artykuł 35b Ustawy o rachunkowości to prawdziwa biblia dla każdego, kto zajmuje się należnościami. Precyzuje on, w jakich sytuacjach i w jakiej wysokości należy tworzyć odpisy aktualizujące wartość należności. Mówi nam, że odpisy te tworzy się, gdy istnieje ryzyko nieściągalności należności. W praktyce oznacza to, że musimy ocenić, czy i w jakim stopniu dłużnik faktycznie ureguluje swoje zobowiązanie. To właśnie ten artykuł stanowi podstawę do urealniania wartości należności w bilansie, co jest niezwykle ważne dla wiarygodności sprawozdawczości finansowej.

Artykuł 34 kiedy Twoje zapasy tracą na wartości?

Nie tylko należności mogą stracić na wartości. Artykuł 34 ust. 5 Ustawy o rachunkowości wskazuje, że należy również tworzyć odpisy aktualizujące wartość rzeczowych aktywów obrotowych, czyli zapasów. Dzieje się tak, gdy zapasy utraciły swoją wartość handlową lub użytkową. Może to wynikać z uszkodzeń, przestarzałości technologicznej, upływu terminu ważności, a nawet po prostu z bardzo wolnej rotacji, która sprawia, że ich sprzedaż po pierwotnej cenie staje się niemożliwa lub wysoce nieprawdopodobna. Moje doświadczenie pokazuje, że to często pomijany, a bardzo istotny obszar.

Odpisy aktualizujące należności najczęstsze sytuacje i przesłanki

Kiedy spłata długu staje pod znakiem zapytania? Przesłanki do utworzenia odpisu

Jako księgowy, często spotykam się z pytaniem, kiedy dokładnie należy utworzyć odpis aktualizujący na należności. Art. 35b ust. 1 Ustawy o rachunkowości jasno określa przesłanki, które wskazują na konieczność takiej korekty. Oto kluczowe sytuacje, które powinny zapalić czerwoną lampkę:

- Dłużnik w stanie upadłości lub likwidacji: To jedna z najbardziej oczywistych sytuacji. Gdy dłużnik został postawiony w stan upadłości lub likwidacji, prawdopodobieństwo odzyskania pełnej kwoty należności drastycznie spada.

- Oddalenie wniosku o upadłość z powodu braku majątku: Jeśli sąd oddalił wniosek o ogłoszenie upadłości dłużnika, ponieważ jego majątek nie wystarcza nawet na pokrycie kosztów postępowania, to jasny sygnał, że odzyskanie długu jest mało realne.

- Należności kwestionowane lub przeterminowane: Gdy dłużnik kwestionuje istnienie długu, lub należność jest znacząco przeterminowana, a spłata wydaje się mało prawdopodobna, również powinniśmy rozważyć odpis.

- Wysoki stopień prawdopodobieństwa nieściągalności: Ogólnie rzecz biorąc, każda sytuacja, która wskazuje na znaczne prawdopodobieństwo, że należność nie zostanie uregulowana, uzasadnia utworzenie odpisu.

Należności od firm w upadłości, likwidacji lub restrukturyzacji

Sytuacja, w której nasz dłużnik znajduje się w procesie upadłości, likwidacji lub restrukturyzacji, jest niemal podręcznikowym przykładem konieczności utworzenia odpisu. W takich okolicznościach, nawet jeśli formalnie należność nadal istnieje, jej faktyczna wartość dla wierzyciela jest znacznie niższa. Procesy te często wiążą się z zaspokajaniem wierzycieli w ograniczonym zakresie lub wcale, a kolejność zaspokajania jest ściśle określona przepisami prawa. Utworzenie odpisu pozwala nam realistycznie ocenić naszą pozycję i uniknąć prezentowania w bilansie aktywów, które w rzeczywistości nie mają pełnej wartości.

Dłużnik kwestionuje dług lub uporczywie zalega z płatnością

Nie zawsze musi dojść do upadłości, aby należność stała się wątpliwa. Często spotykam się z sytuacjami, gdy dłużnik konsekwentnie kwestionuje istnienie długu, jego wysokość, lub po prostu uporczywie zalega z płatnością, mimo wysyłanych wezwań i podejmowanych prób windykacji. Jeśli po naszej stronie mamy dokumentację potwierdzającą istnienie długu, a dłużnik unika kontaktu lub przedstawia nieuzasadnione argumenty, to znak, że prawdopodobieństwo odzyskania pełnej kwoty jest niskie. W takich przypadkach odpis aktualizujący jest uzasadniony, ponieważ odzwierciedla realne ryzyko.

Gdy majątek dłużnika nie wystarcza nawet na koszty postępowania upadłościowego

Sądowe oddalenie wniosku o ogłoszenie upadłości dłużnika z powodu braku wystarczającego majątku na pokrycie kosztów postępowania to bardzo silna przesłanka do utworzenia odpisu. Oznacza to, że dłużnik jest w tak złej kondycji finansowej, że nawet organy państwowe nie widzą sensu w uruchamianiu procedur, które i tak nie przyniosą wierzycielom zaspokojenia. W mojej ocenie, w takiej sytuacji należność powinna być w całości objęta odpisem, ponieważ jej odzyskanie jest praktycznie niemożliwe.

Jak wiarygodnie oszacować wysokość odpisu?

Wiarygodne oszacowanie wysokości odpisu to sztuka, która wymaga doświadczenia i dogłębnej analizy. Nie ma jednej uniwersalnej metody, która pasowałaby do wszystkich sytuacji. Kluczowe jest, aby oceniać stopień prawdopodobieństwa nieściągalności każdej należności indywidualnie. Musimy brać pod uwagę takie czynniki jak: historia płatnicza dłużnika, jego aktualna sytuacja finansowa (jeśli jest znana), zabezpieczenia należności, wiek należności, a także status prawny dłużnika (np. czy toczy się postępowanie sądowe). Moim zdaniem, im bardziej szczegółowa i udokumentowana jest nasza ocena, tym bardziej wiarygodny będzie odpis.Inne aktywa wymagające aktualizacji co jeszcze może stracić na wartości?

Odpisy aktualizujące wartość zapasów: Co zrobić z towarem, który nie schodzi?

Jak już wspomniałem, odpisy aktualizujące nie dotyczą wyłącznie należności. Równie ważne jest urealnianie wartości rzeczowych aktywów obrotowych, czyli zapasów. Art. 34 ust. 5 Ustawy o rachunkowości jasno wskazuje, że jeśli nasze towary, materiały czy produkty straciły na wartości handlowej lub użytkowej, musimy dokonać odpowiedniej korekty. Pomyślmy o branży modowej, gdzie ubrania z zeszłego sezonu szybko tracą na wartości, czy o elektronice, gdzie postęp technologiczny sprawia, że wczorajszy hit dziś jest już przestarzały. To właśnie w takich momentach odpisy stają się niezbędne.

Kiedy zapasy tracą wartość handlową lub użytkową (uszkodzenia, przestarzałość)

Utrata wartości handlowej lub użytkowej zapasów może mieć wiele przyczyn. Najczęściej spotykane to: uszkodzenia fizyczne (np. w magazynie, podczas transportu), zepsucie (szczególnie w przypadku produktów spożywczych czy farmaceutyków), przestarzałość techniczna lub moralna (np. sprzęt elektroniczny, oprogramowanie, maszyny, które zostały wyparte przez nowsze rozwiązania), czy też po prostu wyjście z mody lub zmiana preferencji konsumentów. Jeśli wiemy, że nie sprzedamy tych zapasów po cenie nabycia/wytworzenia, musimy je urealnić, aby nie zawyżać wartości bilansowej.

Metody wyceny i tworzenia odpisów dla rzeczowych aktywów obrotowych

Przy wycenie i tworzeniu odpisów dla zapasów kluczowe jest porównanie ich ceny nabycia lub kosztu wytworzenia z ich ceną sprzedaży netto na dzień bilansowy. Cena sprzedaży netto to cena, po której moglibyśmy sprzedać dany zapas, pomniejszona o przewidywane koszty związane z jego sprzedażą. Jeśli cena sprzedaży netto jest niższa niż cena nabycia/koszt wytworzenia, różnica ta stanowi podstawę do utworzenia odpisu. Pamiętajmy, że wycena powinna być dokonana z należytą starannością, często z uwzględnieniem danych rynkowych i prognoz sprzedaży.

Trwała utrata wartości środków trwałych kiedy dokonać odpisu?

Odpisy aktualizujące mogą dotyczyć również środków trwałych oraz wartości niematerialnych i prawnych. Mówi o tym art. 28 Ustawy o rachunkowości. W tym przypadku mówimy o "trwałej utracie wartości". Oznacza to, że istnieje wysokie prawdopodobieństwo, iż dany składnik aktywów trwałych nie przyniesie w przyszłości korzyści ekonomicznych w wysokości odpowiadającej jego wartości księgowej. Przykładem może być maszyna, która uległa poważnej awarii i jej naprawa jest nieopłacalna, lub patent, który stracił na znaczeniu z powodu pojawienia się nowej technologii. W takich sytuacjach musimy dokonać odpisu, doprowadzając wartość środka trwałego do jego realnej wartości użytkowej lub rynkowej.

Aktualizacja wartości inwestycji i aktywów finansowych

Nie zapominajmy także o inwestycjach i aktywach finansowych. Jeśli nastąpi trwała utrata ich wartości, również musimy dokonać odpowiedniej aktualizacji. Może to dotyczyć na przykład spadku wartości akcji, obligacji, czy udziałów w innych spółkach, które posiadamy jako inwestycje długoterminowe. Podobnie jak w przypadku środków trwałych, kluczowe jest tu pojęcie "trwałej utraty wartości", co oznacza, że spadek wartości nie jest przejściowy, ale ma charakter stały i nieodwracalny w dającej się przewidzieć przyszłości.

Jak poprawnie zaksięgować odpisy aktualizujące? Praktyczny przewodnik

Krok po kroku: Tworzenie odpisu aktualizującego w księgach rachunkowych

Proces tworzenia odpisu aktualizującego w księgach rachunkowych jest dość standardowy, choć wymaga precyzji. Zasadniczo, odpis jest traktowany jako koszt. Kiedy stwierdzimy, że wartość jakiegoś aktywa jest niższa niż jego wartość księgowa, musimy dokonać odpowiedniego zapisu, który zmniejszy wartość tego aktywa w bilansie i jednocześnie obciąży wynik finansowy firmy. To kluczowe dla zachowania zasady ostrożności i rzetelności sprawozdania.

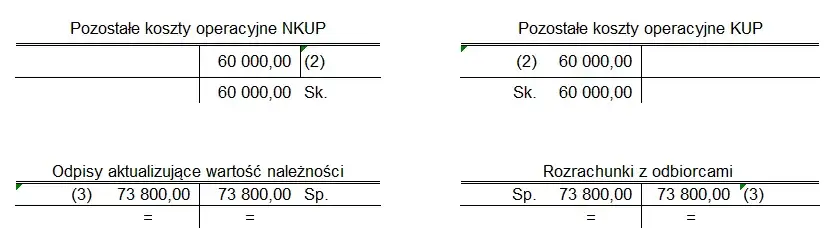

Księgowanie odpisu na należności handlowe (Pozostałe koszty operacyjne)

Jeśli odpis dotyczy należności handlowych, czyli tych wynikających z naszej podstawowej działalności operacyjnej, księgujemy go w ciężar pozostałych kosztów operacyjnych. Schemat księgowania wygląda następująco:

- Wn: "Pozostałe koszty operacyjne"

- Ma: "Odpisy aktualizujące wartość należności"

Ten zapis zmniejsza wynik finansowy i jednocześnie tworzy konto korygujące należności w bilansie.

Księgowanie odpisu na odsetki lub należności finansowe (Koszty finansowe)

W przypadku, gdy odpis dotyczy odsetek lub innych należności o charakterze finansowym (np. z tytułu udzielonych pożyczek), obciążamy nim koszty finansowe. Schemat księgowania jest analogiczny, zmienia się jedynie konto kosztowe:

- Wn: "Koszty finansowe"

- Ma: "Odpisy aktualizujące wartość należności"

To rozróżnienie jest ważne dla prawidłowej prezentacji kosztów w rachunku zysków i strat.

Kiedy i jak rozwiązać odpis aktualizujący? Proces odwrotny

Odpis aktualizujący nie jest zapisem raz na zawsze. Jeśli ustanie przyczyna jego utworzenia na przykład dłużnik niespodziewanie ureguluje swoje zobowiązanie, lub zapasy, które były przestarzałe, z jakiegoś powodu znowu zyskają na wartości należy go rozwiązać. Jest to proces odwrotny do jego utworzenia. Rozwiązanie odpisu oznacza, że zwiększamy wartość danego składnika aktywów i jednocześnie zwiększamy nasze przychody. To logiczne, skoro wcześniej odpis obciążył koszty, teraz jego rozwiązanie powinno poprawić wynik finansowy.

Co zrobić, gdy dłużnik niespodziewanie zapłaci?

To jedna z przyjemniejszych niespodzianek w księgowości! Jeśli dłużnik, którego należność była objęta odpisem, ureguluje swoje zobowiązanie, musimy najpierw rozwiązać odpis aktualizujący. Dopiero po tym kroku, księgujemy faktyczną wpłatę od dłużnika. Ważne jest, aby pamiętać o tej kolejności, ponieważ rozwiązanie odpisu wpływa na wynik finansowy, a sama wpłata na przepływy pieniężne i stan środków pieniężnych.

Ewidencja rozwiązania odpisu w pozostałych przychodach operacyjnych/finansowych

Rozwiązanie odpisu aktualizującego księgujemy jako przychód. Jeśli odpis dotyczył należności handlowych, rozwiązanie trafi do pozostałych przychodów operacyjnych. Jeśli dotyczył należności finansowych, trafi do przychodów finansowych. Schemat księgowania wygląda następująco:

- Wn: "Odpisy aktualizujące wartość należności"

- Ma: "Pozostałe przychody operacyjne" / "Przychody finansowe"

Ten zapis "zeruje" konto odpisów i jednocześnie zwiększa wynik finansowy firmy.

Odpis aktualizujący a podatki co z kosztami uzyskania przychodu?

Czy każdy odpis aktualizujący to koszt podatkowy? Rozwiewamy wątpliwości

To bardzo ważne pytanie, które często pojawia się w praktyce. Muszę jasno podkreślić: odpisy aktualizujące tworzone na podstawie prawa bilansowego nie są automatycznie kosztem uzyskania przychodu (KUP) w rozumieniu przepisów podatkowych. Prawo bilansowe i prawo podatkowe mają różne cele i często odmienne podejścia do kwalifikacji kosztów. Aby odpis aktualizujący mógł zostać zaliczony do KUP, musi spełnić dodatkowe, ściśle określone warunki wynikające z ustaw o podatku dochodowym.

Jakie warunki muszą być spełnione, by zaliczyć odpis do KUP?

Aby odpis aktualizujący mógł zostać zaliczony do kosztów uzyskania przychodu, muszą być łącznie spełnione warunki określone w art. 16 ust. 1 pkt 26a ustawy o CIT (dla osób prawnych) oraz art. 23 ust. 1 pkt 21 ustawy o PIT (dla osób fizycznych). Z mojego doświadczenia wynika, że to właśnie te warunki są najczęstszym źródłem nieporozumień. Oto one:

- Należność, której dotyczy odpis, musiała być wcześniej zaliczona do przychodów należnych.

- Nieściągalność tej należności została uprawdopodobniona w sposób określony w przepisach podatkowych.

Brak spełnienia choćby jednego z tych warunków oznacza, że odpis, mimo że jest kosztem bilansowym, nie będzie kosztem podatkowym.

Warunek 1: Należność jako przychód należny

Pierwszy warunek jest dość prosty do zrozumienia. Oznacza on, że odpis aktualizujący może stanowić koszt podatkowy tylko wtedy, gdy należność, której dotyczy, wcześniej zwiększyła nasze przychody podatkowe. Innymi słowy, jeśli sprzedaliśmy towar lub usługę i wystawiliśmy fakturę, a przychód z tego tytułu został już rozpoznany dla celów podatkowych, to w przypadku jej nieściągalności możemy rozważyć odpis jako KUP. Nie dotyczy to więc np. zaliczek, które nie stanowią jeszcze przychodu należnego.

Warunek 2: Uprawdopodobnienie nieściągalności (katalog przypadków)

Drugi warunek jest bardziej złożony i wymaga szczególnej uwagi. Przepisy podatkowe precyzyjnie określają, co oznacza "uprawdopodobnienie nieściągalności". Nie wystarczy subiektywne przekonanie. Muszą zaistnieć konkretne okoliczności, które to potwierdzają. Najczęściej są to:

- Śmierć dłużnika, postawienie go w stan likwidacji lub ogłoszenie upadłości.

- Oddalenie wniosku o ogłoszenie upadłości dłużnika, gdy majątek nie wystarcza na pokrycie kosztów.

- Umorzenie postępowania upadłościowego z uwagi na brak majątku.

- Skierowanie wierzytelności na drogę postępowania egzekucyjnego, a następnie umorzenie egzekucji z powodu bezskuteczności.

- Prawomocne orzeczenie sądu o oddaleniu powództwa o zapłatę.

Każdy z tych przypadków musi być odpowiednio udokumentowany, aby odpis mógł być uznany za KUP.

Kiedy powstaje koszt podatkowy? Moment ujęcia odpisu w rozliczeniu

Moment powstania kosztu podatkowego z tytułu odpisu aktualizującego jest również precyzyjnie określony. Nie jest to moment utworzenia odpisu w księgach rachunkowych, lecz rok podatkowy, w którym spełniony został drugi z warunków, czyli uprawdopodobnienie nieściągalności. Może to oznaczać, że odpis bilansowy powstał w jednym roku, a koszt podatkowy dopiero w kolejnym, gdy np. otrzymaliśmy postanowienie sądu o bezskuteczności egzekucji. Zawsze zwracam uwagę, aby te daty były dokładnie weryfikowane.

Rozwiązanie odpisu a obowiązek wykazania przychodu podatkowego

Jeśli odpis aktualizujący został wcześniej zaliczony do kosztów uzyskania przychodu, to jego późniejsze rozwiązanie (np. z powodu spłaty należności przez dłużnika) rodzi obowiązek wykazania przychodu podatkowego. Mówiąc prościej, jeśli wcześniej zmniejszyliśmy nasz dochód do opodatkowania o wartość odpisu, to teraz, gdy należność została uregulowana, musimy ten dochód "odwrócić" i doliczyć do przychodów. Jest to logiczne i zapewnia neutralność podatkową całej operacji.

Jak prawidłowo zaprezentować odpisy w sprawozdaniu finansowym?

Wpływ odpisów na obraz bilansu firmy

Odpisy aktualizujące mają bezpośredni i znaczący wpływ na prezentację aktywów w bilansie. Nie zmniejszają one bezpośrednio konta należności czy zapasów, lecz są prezentowane jako korekta ich wartości. W bilansie widzimy wartość brutto aktywa, a następnie odjętą od niej wartość odpisu, co daje nam wartość netto, czyli kwotę możliwą do odzyskania. To właśnie ta wartość netto jest kluczowa, ponieważ zapewnia rzetelny obraz finansowy firmy, pokazując realną wartość jej majątku.

Gdzie w rachunku zysków i strat wykazać utworzenie i rozwiązanie odpisu?

W rachunku zysków i strat utworzenie odpisu aktualizującego jest wykazywane jako koszt. W zależności od charakteru aktywa, którego dotyczy, będzie to pozycja "Pozostałe koszty operacyjne" (dla należności handlowych, zapasów) lub "Koszty finansowe" (dla należności finansowych, odsetek). Analogicznie, rozwiązanie odpisu, które wcześniej było kosztem, jest wykazywane jako przychód odpowiednio w "Pozostałych przychodach operacyjnych" lub "Przychodach finansowych". Dzięki temu rachunek zysków i strat odzwierciedla wpływ tych korekt na wynik finansowy jednostki.

Przeczytaj również: Odpis świadectwa pracy: Czy potrzebny jest urzędowy druk? Sprawdź!

Jakie informacje dodatkowe należy zawrzeć w sprawozdaniu?

Aby zapewnić pełną przejrzystość i zrozumiałość, w informacji dodatkowej do sprawozdania finansowego należy zawrzeć szczegółowe informacje dotyczące odpisów aktualizujących. Powinny one obejmować m.in. opis przyjętych zasad wyceny i tworzenia odpisów, kwoty utworzonych i rozwiązanych odpisów w okresie sprawozdawczym, a także ich stan na początek i koniec okresu. Warto również wskazać, jakich kategorii aktywów odpisy te dotyczą. Im więcej szczegółów, tym lepiej dla użytkowników sprawozdania, którzy dzięki temu mogą w pełni ocenić ryzyka związane z aktywami firmy.