Odpisy aktualizujące należności klucz do rzetelnego bilansu i prawidłowych rozliczeń podatkowych

- Odpisy aktualizujące są tworzone zgodnie z Ustawą o rachunkowości na należności, których spłata jest wątpliwa, realizując zasadę ostrożności.

- Przesłanki do utworzenia odpisu obejmują m.in. upadłość dłużnika, postępowanie restrukturyzacyjne, kwestionowanie należności czy znaczne przeterminowanie.

- Księgowanie odpisu odbywa się na kontach kosztów operacyjnych/finansowych (Wn 761/751) oraz koncie odpisów (Ma 280).

- Odpis bilansowy nie jest automatycznie kosztem uzyskania przychodu (KUP) wymaga dodatkowego uprawdopodobnienia nieściągalności zgodnie z ustawami podatkowymi.

- W bilansie odpis zmniejsza wartość należności, prezentując ich realną wartość.

- Rozwiązanie odpisu następuje, gdy ustaje przyczyna jego utworzenia (np. spłata długu), lub jest on wykorzystywany przy definitywnej nieściągalności.

Rzetelna ocena należności to fundament zdrowia finansowego firmy

W mojej praktyce wielokrotnie widziałem, jak kluczowe jest to, aby należności w bilansie odzwierciedlały ich realną wartość. Rzetelna ocena należności to nie tylko wymóg ustawowy, ale przede wszystkim podstawa do podejmowania trafnych decyzji biznesowych. Odpisy aktualizujące są w tym procesie niezastąpione, pozwalając na realistyczne przedstawienie aktywów firmy i uniknięcie fałszywego optymizmu w sprawozdaniach finansowych.

Zasada ostrożności w praktyce: Czym jest odpis aktualizujący i po co się go tworzy?

Odpis aktualizujący należności to nic innego jak korekta wartości należności w księgach rachunkowych, którą stosujemy, gdy istnieje uzasadnione prawdopodobieństwo, że nie zostaną one w pełni uregulowane. Jego tworzenie jest bezpośrednim zastosowaniem nadrzędnej zasady ostrożności w rachunkowości, wynikającej z Ustawy o rachunkowości. Moim zdaniem, jest to jeden z najważniejszych mechanizmów chroniących firmę przed zawyżaniem wartości aktywów i prezentowaniem nierzeczywistego obrazu finansowego. Celem odpisu jest więc pokazanie w bilansie realnej, możliwej do odzyskania wartości należności, a nie tylko ich nominalnej kwoty.

Jak brak aktualizacji należności może zniekształcić wynik finansowy i obraz Twojej firmy?

Brak regularnego tworzenia odpisów aktualizujących, gdy istnieją ku temu przesłanki, to prosta droga do zafałszowania obrazu finansowego firmy. W mojej opinii, to jeden z najczęstszych błędów, który może mieć daleko idące konsekwencje. Zawyżona wartość aktywów, czyli należności, prowadzi do zniekształcenia wyniku finansowego, a co za tym idzie, do błędnych wniosków na temat rentowności i efektywności działania. Co więcej, fałszywy obraz płynności i wiarygodności firmy może wpłynąć negatywnie na jej relacje z bankami, inwestorami czy nawet dostawcami. Nikt nie chce inwestować w firmę, która nie potrafi realnie ocenić swoich aktywów.

Kiedy ustawa o rachunkowości zmusza do działania? Identyfikacja należności wątpliwych

Ustawa o rachunkowości jasno określa sytuacje, w których mamy obowiązek utworzyć odpis aktualizujący. To nie jest kwestia wyboru, lecz obowiązek wynikający z przepisów. Jako księgowy, musisz być wyczulony na sygnały, które wskazują na to, że dana należność może być trudna do odzyskania. Przyjrzyjmy się najważniejszym przesłankom.

Dłużnik w upadłości, likwidacji lub restrukturyzacji scenariusz obowiązkowy

Jeśli Twój dłużnik znalazł się w stanie upadłości, likwidacji lub toczy się wobec niego postępowanie restrukturyzacyjne, to masz do czynienia z jednoznaczną i obowiązkową przesłanką do utworzenia odpisu. Art. 35b Ustawy o rachunkowości wprost wskazuje na takie sytuacje. W mojej ocenie, w takich przypadkach ryzyko nieściągalności jest na tyle wysokie, że korekta wartości należności staje się nieunikniona. To sygnał, że musimy działać szybko i rzetelnie.

Należności sporne i kwestionowane przez kontrahenta jak ocenić realne ryzyko?

Co zrobić, gdy dłużnik kwestionuje należność? To sytuacja, która wymaga od nas szczególnej uwagi. Należności sporne, czyli takie, które są przedmiotem sporu sądowego lub negocjacji, również stanowią przesłankę do utworzenia odpisu. W tym przypadku kluczowa jest indywidualna ocena ryzyka spłaty. Musimy zastanowić się, jakie są szanse na wygranie sporu i odzyskanie pieniędzy. Im mniejsze szanse, tym większy odpis powinniśmy utworzyć.

Przeterminowane faktury po ilu dniach zwłoki należy zapalić czerwoną lampkę?

Przeterminowanie należności to jedna z najczęstszych przesłanek do tworzenia odpisów. Chociaż Ustawa o rachunkowości nie precyzuje konkretnej liczby dni zwłoki, po której należy utworzyć odpis, to praktyka pokazuje, że firmy często stosują własne, wewnętrzne kryteria wiekowania należności. Te kryteria powinny być szczegółowo opisane w polityce rachunkowości. Ja zawsze zalecam, aby już po kilkudziesięciu dniach zwłoki, a na pewno po 90 dniach, rozpocząć głębszą analizę sytuacji dłużnika i rozważyć utworzenie odpisu. Im dłużej czekamy, tym mniejsze szanse na odzyskanie długu.

Indywidualna ocena sytuacji dłużnika jako klucz do prawidłowego odpisu

Niezależnie od formalnych przesłanek, zawsze podkreślam, że kluczowa jest indywidualna ocena sytuacji finansowej dłużnika. Nawet jeśli należność nie jest przeterminowana, ale wiemy, że nasz kontrahent ma poważne problemy finansowe, to powinniśmy rozważyć utworzenie odpisu. Może to być informacja o utracie płynności, zwolnieniach pracowników, czy problemach z regulowaniem innych zobowiązań. Takie sygnały powinny zapalić czerwoną lampkę i skłonić nas do działania.

Jak krok po kroku księgować odpis aktualizujący należności?

Przejdźmy teraz do sedna, czyli do praktycznych schematów księgowania odpisów. Prawidłowa ewidencja jest absolutnie niezbędna, aby nasze sprawozdania finansowe były rzetelne i zgodne z przepisami. Pamiętaj, że każdy zapis musi mieć swoje uzasadnienie w dokumentacji.

Utworzenie odpisu praktyczny schemat księgowania na kontach 761, 751 i 280

Księgowanie utworzenia odpisu aktualizującego należności wygląda następująco:

- Wn konto 761 "Pozostałe koszty operacyjne" (dla należności handlowych, czyli tych wynikających z podstawowej działalności operacyjnej firmy)

- Wn konto 751 "Koszty finansowe" (dla należności finansowych, np. odsetek od przeterminowanych należności, które mają charakter finansowy)

- Ma konto 280 "Odpisy aktualizujące wartość należności"

Ten schemat pozwala na ujęcie odpisu jako kosztu w rachunku zysków i strat, jednocześnie korygując wartość należności w bilansie.

Należność główna a odsetki czy księgowanie się różni i dlaczego?

Tak, księgowanie odpisu na należność główną i na odsetki różni się, i ma to swoje logiczne uzasadnienie. Należność główna, wynikająca np. ze sprzedaży towarów czy usług, jest związana z podstawową działalnością operacyjną firmy, dlatego odpis na nią trafia na konto 761 "Pozostałe koszty operacyjne". Natomiast odsetki, nawet te od należności handlowych, mają charakter finansowy. Ich naliczenie i ewentualny odpis są więc związane z zarządzaniem finansami, stąd też księgowanie odpisu na odsetki odbywa się na koncie 751 "Koszty finansowe". To rozróżnienie jest ważne dla prawidłowej prezentacji kosztów w rachunku zysków i strat.

Niezbędny dokument, czyli jak prawidłowo sporządzić Polecenie Księgowania (PK)?

Podstawą każdego zapisu księgowego jest odpowiedni dokument. W przypadku odpisów aktualizujących należności jest to zazwyczaj Polecenie Księgowania (PK). Pamiętaj, że PK powinno być sporządzone z należytą starannością i zawierać wszystkie kluczowe elementy. W mojej ocenie, najważniejsze z nich to: data sporządzenia, numer dokumentu, precyzyjny opis operacji (np. "utworzenie odpisu aktualizującego należność od firmy X"), kwota odpisu, a co najważniejsze podstawa merytoryczna. Podstawą merytoryczną jest szczegółowa analiza stanu rozrachunków i sytuacji dłużnika, która uzasadnia utworzenie odpisu. Bez tego, samo PK jest tylko pustym papierkiem.

Odpis bilansowy a koszt podatkowy kluczowa różnica

To jest jeden z tych punktów, który często budzi najwięcej pytań i nieporozumień. W księgowości odpisy aktualizujące należności są kosztem, ale nie oznacza to automatycznie, że są one kosztem uzyskania przychodu (KUP) w rozumieniu przepisów podatkowych. To fundamentalna różnica, którą każdy księgowy musi mieć na uwadze.

Dlaczego ujęcie odpisu w kosztach operacyjnych to dopiero połowa drogi?

Jak już wspomniałem, sam odpis aktualizujący ujęty w księgach jako koszt operacyjny (konto 761) lub finansowy (konto 751) to dopiero połowa drogi. Zgodnie z Ustawą o rachunkowości, musimy go utworzyć, aby bilans odzwierciedlał realną wartość należności. Jednakże, aby ten odpis stał się kosztem uzyskania przychodu i zmniejszył podstawę opodatkowania, muszą zostać spełnione dodatkowe, bardzo konkretne warunki określone w ustawach podatkowych (np. o CIT czy PIT). To rozróżnienie jest kluczowe dla prawidłowego rozliczenia podatku dochodowego.

Dwa warunki, by odpis stał się kosztem uzyskania przychodu (KUP)

Aby odpis aktualizujący mógł zostać zaliczony do kosztów uzyskania przychodu, muszą być spełnione łącznie dwa warunki:

- Musi być utworzony zgodnie z Ustawą o rachunkowości. Oznacza to, że musimy mieć uzasadnione przesłanki bilansowe do jego utworzenia i prawidłowo go zaksięgować.

- Jego nieściągalność musi zostać uprawdopodobniona zgodnie z przepisami ustaw podatkowych. To jest ten trudniejszy warunek, który wymaga od nas dodatkowych działań i dokumentacji.

Dopiero spełnienie obu tych warunków pozwala na zaliczenie odpisu do KUP. Moment zaliczenia w koszty podatkowe to rok podatkowy, w którym spełniony zostanie ostatni z tych dwóch warunków.

Co to znaczy "uprawdopodobnienie nieściągalności" w języku urzędu skarbowego?

Pojęcie "uprawdopodobnienia nieściągalności" jest kluczowe w kontekście podatkowym i jest ściśle zdefiniowane w ustawach o podatku dochodowym (np. art. 16 ust. 2a pkt 1 ustawy o CIT). Nie wystarczy tylko subiektywne przekonanie, że dłużnik nie zapłaci. Muszą istnieć obiektywne dowody. Oto kilka przykładów sytuacji, w których nieściągalność jest uznawana za uprawdopodobnioną:

- Dłużnik zmarł, został wykreślony z ewidencji działalności gospodarczej, postawiony w stan likwidacji lub ogłoszono jego upadłość.

- Wierzytelność została potwierdzona prawomocnym orzeczeniem sądu i skierowana na drogę postępowania egzekucyjnego.

- Wierzytelność jest kwestionowana przez dłużnika na drodze sądowej.

- Sąd oddalił wniosek o ogłoszenie upadłości dłużnika lub umorzył postępowanie upadłościowe z uwagi na brak wystarczającego majątku.

Pamiętaj, że musisz posiadać odpowiednią dokumentację potwierdzającą te fakty, aby móc uzasadnić odpis jako KUP.

Pamiętaj o kwocie netto! Wyjaśniamy, dlaczego VAT nie jest Twoim kosztem podatkowym

Gdy myślimy o odpisach aktualizujących w kontekście podatkowym, musimy pamiętać o jednej bardzo ważnej zasadzie: do kosztów uzyskania przychodu zalicza się odpis od wartości netto należności, czyli bez VAT-u. Dlaczego? Ponieważ podatek VAT, który był naliczony na fakturze, nie stanowi dla Twojej firmy przychodu należnego w sensie ekonomicznym (jest to podatek należny, który musisz odprowadzić do urzędu skarbowego). Jeśli wcześniej zaliczyłeś do przychodów należnych tylko kwotę netto, to tylko ta kwota może być skorygowana o odpis. VAT nie jest Twoim kosztem ani przychodem w sensie podatku dochodowego, dlatego nie może być przedmiotem odpisu jako KUP.

Życie odpisu po utworzeniu co dalej i jak to zaksięgować?

Utworzenie odpisu to nie koniec historii. Należności mają swoje "życie", a wraz z nimi zmienia się status odpisu. Ważne jest, aby wiedzieć, jak prawidłowo postępować w różnych scenariuszach, które mogą się wydarzyć po utworzeniu odpisu.

Scenariusz 1: Dłużnik płaci jak prawidłowo rozwiązać odpis i rozpoznać przychód?

To najlepszy z możliwych scenariuszy! Dłużnik reguluje należność, a my odzyskujemy pieniądze. W takiej sytuacji odpis aktualizujący powinien zostać rozwiązany. Księgowanie wygląda następująco:

- Wn konto 280 "Odpisy aktualizujące wartość należności"

- Ma konto 760 "Pozostałe przychody operacyjne" (dla należności handlowych) lub Ma konto 750 "Przychody finansowe" (dla należności finansowych, np. odsetek)

Rozwiązanie odpisu zwiększa pozostałe przychody operacyjne lub finansowe, co ma wpływ na wynik finansowy firmy. To logiczne skoro wcześniej uznaliśmy, że należność jest wątpliwa i obciążyliśmy koszty, to teraz, gdy została odzyskana, musimy ten koszt "cofnąć" poprzez przychód.

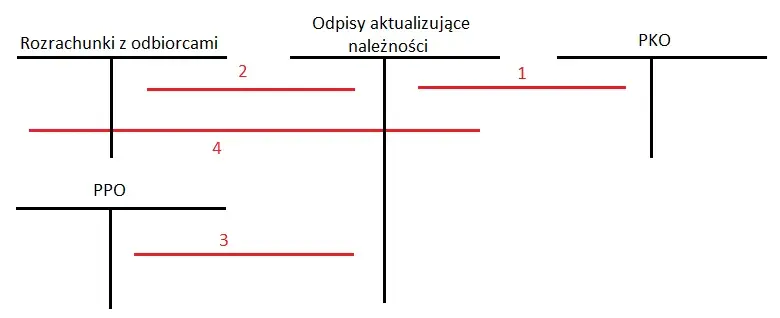

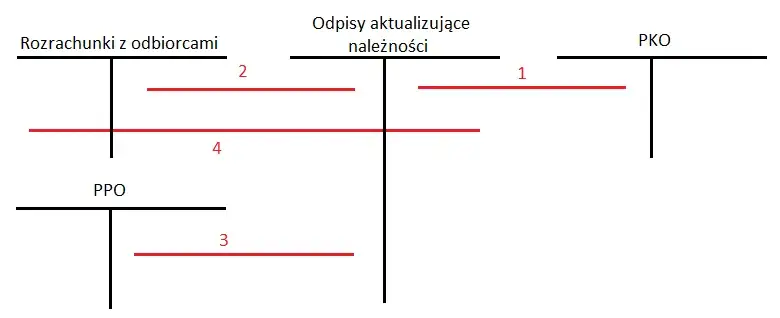

Scenariusz 2: Należność staje się nieściągalna jak ostatecznie wyksięgować ją z bilansu?

Niestety, czasem zdarza się najgorsze należność staje się definitywnie nieściągalna, zostaje umorzona lub przedawniona. W takim przypadku wykorzystujemy utworzony wcześniej odpis do wyksięgowania należności z bilansu. Schemat księgowania jest następujący:

- Wn konto 280 "Odpisy aktualizujące wartość należności"

- Ma konto rozrachunkowe, np. 200 "Rozrachunki z odbiorcami"

Dzięki temu należność znika z kont rozrachunkowych, a my nie musimy dodatkowo obciążać kosztów, ponieważ już wcześniej zrobiliśmy to poprzez odpis aktualizujący. To właśnie jest cel konta 280 korygowanie wartości należności.

Scenariusz 3: Częściowa spłata jak proporcjonalnie rozwiązać odpis?

Co, jeśli dłużnik spłaci tylko część należności? W takiej sytuacji odpis aktualizujący powinien zostać rozwiązany proporcjonalnie do spłaconej kwoty. Jeśli na przykład mieliśmy odpis na 100% należności, a dłużnik spłacił 50%, to rozwiązujemy 50% odpisu. Księgowanie będzie analogiczne jak w Scenariuszu 1, ale oczywiście z odpowiednią kwotą:

- Wn konto 280 "Odpisy aktualizujące wartość należności" (w kwocie proporcjonalnej do spłaty)

- Ma konto 760 "Pozostałe przychody operacyjne" lub Ma konto 750 "Przychody finansowe" (w kwocie proporcjonalnej do spłaty)

To pozwala na bieżąco aktualizować wartość należności i odpisu, zachowując rzetelność danych.

Odpisy w polityce rachunkowości i bilansie zadbaj o porządek

Pamiętaj, że same zapisy księgowe to nie wszystko. Cały proces tworzenia i zarządzania odpisami musi być spójny, udokumentowany i transparentny. To wymaga odpowiedniego uregulowania w wewnętrznych dokumentach firmy oraz prawidłowej prezentacji w sprawozdaniu finansowym.

Jak mądrze zapisać zasady tworzenia odpisów w polityce rachunkowości firmy? (Przykładowe zapisy)

Polityka rachunkowości to Twój przewodnik po zasadach księgowości w firmie. Musi zawierać szczegółowe zasady tworzenia odpisów aktualizujących. Moim zdaniem, powinny się w niej znaleźć takie elementy jak:

- Kryteria wiekowania należności, po których następuje przegląd i ewentualne utworzenie odpisu (np. po 30, 60, 90, 180 dniach zwłoki).

- Odpowiedzialność za ocenę należności i inicjowanie odpisów (np. dział finansowy, dział handlowy).

- Częstotliwość przeglądów należności (np. co miesiąc, co kwartał).

- Dokumentacja niezbędna do utworzenia odpisu (np. analiza sytuacji dłużnika, korespondencja, protokoły).

- Procentowe wskaźniki odpisów dla różnych grup należności (np. 25% dla należności przeterminowanych o 90-180 dni, 50% dla 180-360 dni, 100% powyżej 360 dni, chyba że indywidualna ocena wskazuje inaczej).

Jasne i precyzyjne zapisy w polityce rachunkowości to gwarancja spójności i poprawności działania.

Gdzie w bilansie "ukrywa się" odpis aktualizujący i jak wpływa on na ocenę firmy?

Odpisy aktualizujące należności nie są prezentowane w bilansie jako osobna pozycja pasywów. Konto 280 "Odpisy aktualizujące wartość należności" ma charakter korygujący i zmniejsza wartość należności wykazywanych w aktywach obrotowych. Najczęściej znajdziesz je w pozycji B.II. "Należności krótkoterminowe" (lub odpowiednio długoterminowe), gdzie wartość należności jest prezentowana już po odjęciu odpisów. To oznacza, że w bilansie widzimy realną, możliwą do odzyskania wartość należności. Ma to ogromny wpływ na ocenę kondycji finansowej firmy przez interesariuszy banki, inwestorów, kontrahentów. Firma, która rzetelnie wykazuje odpisy, jest postrzegana jako bardziej wiarygodna i transparentna, nawet jeśli jej aktywa wydają się niższe. To pokazuje, że zarząd świadomie i odpowiedzialnie podchodzi do zarządzania ryzykiem.