Spłata kredytu hipotecznego to moment ulgi i radości, ale pamiętaj, że to nie koniec formalności. Hipoteka, choć spłacona, nie znika automatycznie z księgi wieczystej Twojej nieruchomości. Aby cieszyć się w pełni "czystą" księgą wieczystą, musisz podjąć pewne kroki. Wiem z doświadczenia, że dla wielu osób wizja samodzielnego wypełniania urzędowych formularzy i wizyty w sądzie może być onieśmielająca. Ale spokojnie! Przygotowałem dla Ciebie kompleksowy poradnik, który krok po kroku przeprowadzi Cię przez cały proces wykreślenia hipoteki. Pokażę Ci, jak poprawnie wypełnić wniosek KW-WPIS, jakie dokumenty musisz zebrać i gdzie je złożyć, aby uniknąć błędów i niepotrzebnych opóźnień. Dzięki temu zaoszczędzisz czas i pieniądze, które inaczej musiałbyś wydać na pomoc prawnika czy notariusza.

Wykreślenie hipoteki z księgi wieczystej prosty poradnik krok po kroku

- Wykreślenie hipoteki z księgi wieczystej po spłacie kredytu nie następuje automatycznie musisz złożyć wniosek.

- Wniosek KW-WPIS składasz osobiście lub listownie w sądzie rejonowym właściwym dla nieruchomości.

- Kluczowe dokumenty to wypełniony formularz KW-WPIS, list mazalny od banku i dowód opłaty sądowej.

- Opłata za wykreślenie jednej hipoteki wynosi 100 zł.

- Cały proces może trwać od kilku tygodni do kilku miesięcy, w zależności od sądu.

Różnica między wygaśnięciem a wykreśleniem hipoteki: kluczowe pojęcia

Zacznijmy od podstaw. Kiedy spłacasz kredyt hipoteczny w całości, dług zabezpieczony hipoteką wygasa. To jest fakt prawny. Jednak samo wygaśnięcie długu nie oznacza automatycznego usunięcia wpisu o hipotece z księgi wieczystej Twojej nieruchomości. Hipoteka nadal widnieje w dziale IV księgi wieczystej, co jest informacją publiczną. Aby ją usunąć, czyli wykreślić, konieczne jest złożenie odpowiedniego wniosku do sądu wieczystoksięgowego. Bez tego kroku, mimo spłaconego kredytu, formalnie hipoteka wciąż "obciąża" Twoją nieruchomość.

Kto jest odpowiedzialny za złożenie wniosku? Twoja rola jako właściciela

Wiele osób myśli, że to bank po spłacie kredytu zajmie się wszystkim. Niestety, to mit. Obowiązek złożenia wniosku o wykreślenie hipoteki spoczywa na właścicielu nieruchomości (lub współwłaścicielach, jeśli jest ich kilku). Bank, jako wierzyciel, ma obowiązek wydać Ci niezbędne dokumenty (o czym za chwilę), ale to Ty musisz zadbać o złożenie ich w sądzie. Pamiętaj, że to w Twoim interesie leży uregulowanie tej kwestii.

Jakie korzyści daje "czysta" księga wieczysta?

Możesz zastanawiać się, po co w ogóle zawracać sobie głowę wykreślaniem hipoteki, skoro kredyt jest już spłacony. Otóż "czysta" księga wieczysta, czyli taka bez wpisów o hipotece, przynosi szereg wymiernych korzyści:

- Ułatwienie sprzedaży nieruchomości: Potencjalni kupujący znacznie chętniej decydują się na zakup nieruchomości bez obciążeń. Brak hipoteki upraszcza proces transakcji i zwiększa atrakcyjność oferty.

- Możliwość uzyskania nowego kredytu: Jeśli w przyszłości będziesz potrzebować kolejnego kredytu pod zastaw tej samej nieruchomości, jej "czysta" hipotecznie księga wieczysta będzie dużym atutem.

- Zwiększenie wartości nieruchomości: Chociaż hipoteka nie obniża bezpośrednio wartości rynkowej, to jej brak jest postrzegany jako pozytywny sygnał, świadczący o uporządkowanej sytuacji prawnej.

- Spokój ducha: Świadomość, że wszystkie formalności zostały dopełnione, a Twoja nieruchomość jest wolna od obciążeń, daje po prostu większy komfort i poczucie bezpieczeństwa.

Kompletna lista dokumentów, które musisz zebrać przed wizytą w sądzie

List mazalny: najważniejszy dokument od banku jak go uzyskać i co musi zawierać?

Absolutnie kluczowym dokumentem do wykreślenia hipoteki jest tak zwany list mazalny (czasem nazywany kwitem mazalnym lub oświadczeniem o zgodzie na wykreślenie hipoteki). Jest to oficjalne pismo od wierzyciela w Twoim przypadku banku które potwierdza, że kredyt został w całości spłacony i bank wyraża zgodę na wykreślenie hipoteki z księgi wieczystej. Bez tego dokumentu sąd nie wykreśli hipoteki. Musisz o niego zawnioskować w banku po spłacie kredytu. Czas oczekiwania na list mazalny to zazwyczaj od kilku dni do kilku tygodni, w zależności od procedur banku. Upewnij się, że dokument jest oryginalny i zawiera wszystkie niezbędne dane: pełną nazwę banku, numer księgi wieczystej, kwotę hipoteki oraz oświadczenie o zgodzie na jej wykreślenie.

Formularz KW-WPIS: gdzie go znaleźć i jak przygotować do wypełnienia?

Drugim niezbędnym elementem jest formularz KW-WPIS, czyli "Wniosek o wpis w księdze wieczystej". Jest to standardowy, urzędowy druk, który musisz wypełnić. Możesz go pobrać ze strony internetowej Ministerstwa Sprawiedliwości (w sekcji dotyczącej formularzy sądowych) lub po prostu odebrać w biurze podawczym sądu rejonowego. Zawsze upewnij się, że korzystasz z aktualnej wersji formularza. Zanim zaczniesz wypełniać, przeczytaj go uważnie, aby zrozumieć strukturę i wymagane informacje.

Potwierdzenie opłaty sądowej: ile dokładnie wynosi i jak zapłacić?

Wykreślenie hipoteki z księgi wieczystej wiąże się ze stałą opłatą sądową. Za wykreślenie jednej hipoteki wynosi ona 100 zł. To bardzo ważny element brak opłaty lub jej nieprawidłowa wysokość spowoduje, że sąd wezwie Cię do uzupełnienia braków, co wydłuży cały proces. Opłatę możesz uiścić na kilka sposobów:

- W kasie sądu: Jeśli składasz wniosek osobiście, możesz od razu zapłacić w kasie sądu.

- Przelewem na konto sądu: Numer konta znajdziesz na stronie internetowej sądu rejonowego lub w jego biurze podawczym. Pamiętaj, aby w tytule przelewu wyraźnie wskazać, czego dotyczy opłata (np. "opłata za wykreślenie hipoteki z KW nr [numer KW]").

- Za pomocą elektronicznych znaków opłaty: Coraz więcej sądów akceptuje elektroniczne znaki opłaty, które można kupić online.

Niezależnie od wybranej metody, dołącz potwierdzenie dokonania opłaty do wniosku.

Dodatkowe dokumenty, które warto mieć

W większości przypadków list mazalny i dowód opłaty są wystarczające. Jednak w niektórych sytuacjach, zwłaszcza gdy list mazalny jest podpisany przez osoby o mniej oczywistych uprawnieniach, sąd może poprosić o dodatkowe dokumenty. Warto mieć przy sobie (lub dołączyć do wniosku) dokumenty potwierdzające, że osoby podpisane pod listem mazalnym były upoważnione do reprezentowania banku (np. pełnomocnictwo, odpis z KRS banku). Zazwyczaj jednak banki dołączają takie informacje do listu mazalnego lub jest to standardowa procedura, którą sąd akceptuje bez dodatkowych dokumentów.

Jak wypełnić wniosek KW-WPIS krok po kroku

Wypełnienie formularza KW-WPIS może wydawać się skomplikowane, ale postępując zgodnie z moimi wskazówkami, poradzisz sobie z tym bez problemu. Skupimy się na kluczowych polach, które musisz uzupełnić.

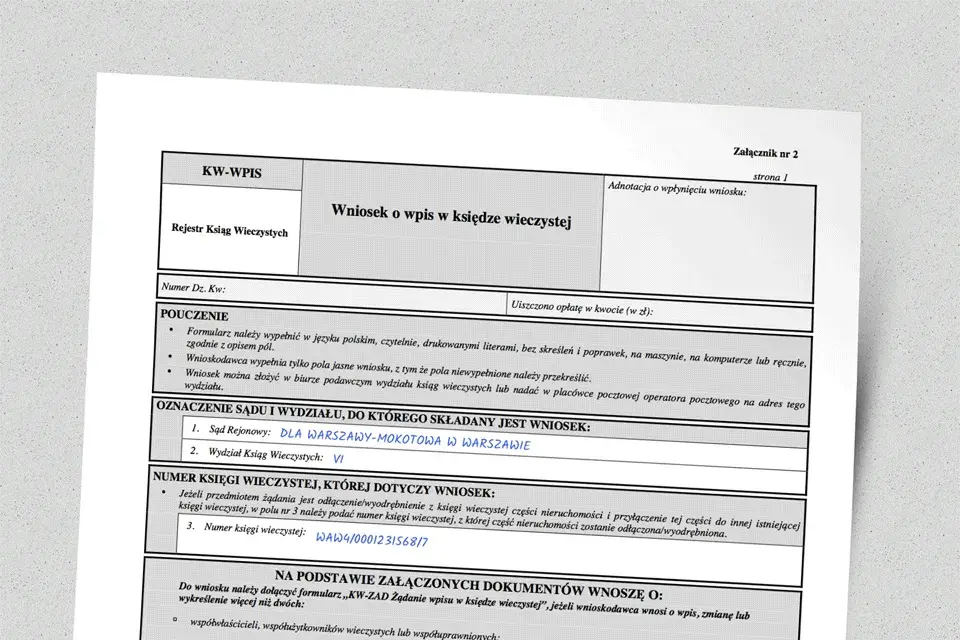

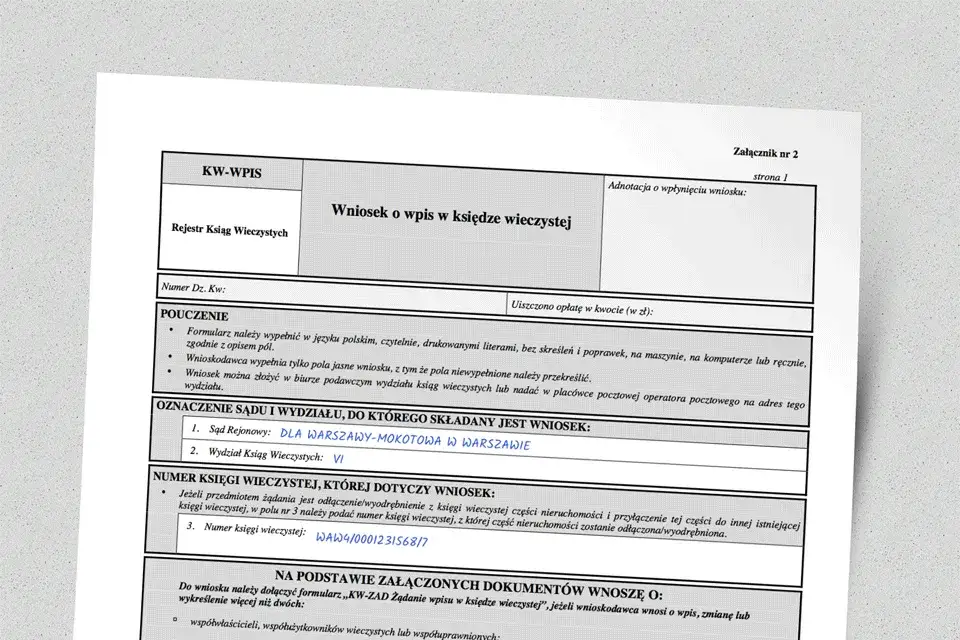

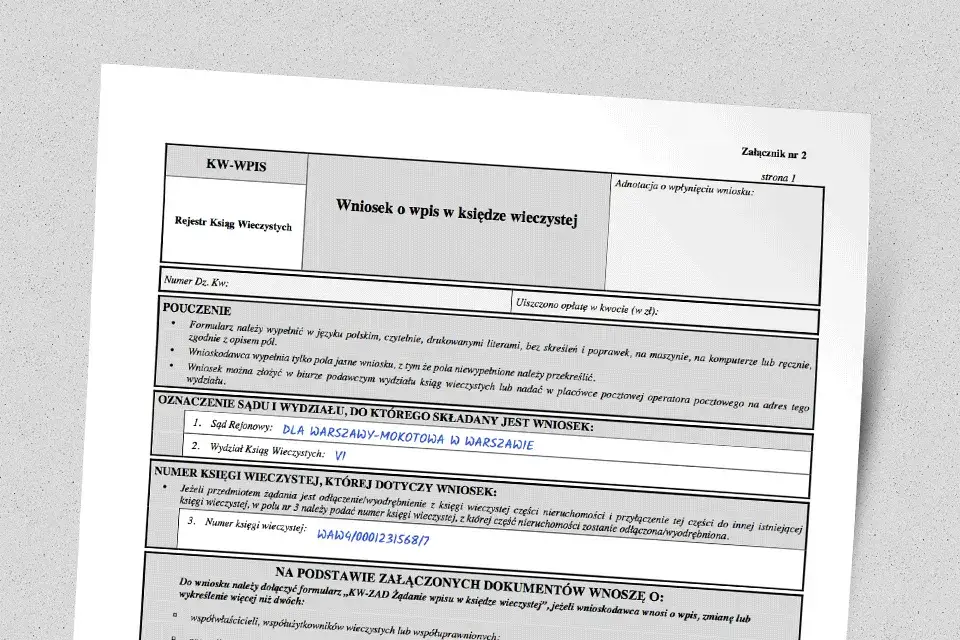

Strona 1: Poprawne oznaczenie sądu i księgi wieczystej

- Na samej górze formularza, w polu "Do Sądu Rejonowego", wpisz pełną nazwę sądu rejonowego, w którym prowadzona jest księga wieczysta Twojej nieruchomości (np. "Sąd Rejonowy w Krakowie").

- Następnie, w polu "Wydział Ksiąg Wieczystych", wpisz numer wydziału (np. "Wydział IV Ksiąg Wieczystych"). Tę informację znajdziesz na okładce swojej księgi wieczystej lub na stronie internetowej sądu.

- W polu "Numer księgi wieczystej" wpisz pełny numer księgi wieczystej Twojej nieruchomości. To bardzo ważne, aby był on bezbłędny.

- Pozostałe pola na tej stronie, które nie dotyczą Twojego wniosku (np. dotyczące wniosku o założenie księgi wieczystej), przekreśl, aby uniknąć wątpliwości.

Strona 2: Precyzyjne formułowanie "treści żądania" wzór gotowy do użycia

Strona 2 jest kluczowa, ponieważ to tutaj formułujesz swoje żądanie do sądu. Postępuj następująco:

- W sekcji "Wnioskuję o:" zaznacz krzyżykiem (X) pole "Wpis prawa, ograniczenia w rozporządzaniu nieruchomością, roszczenia lub hipoteki". Choć wykreślasz, formalnie jest to "wpis" o zmianie stanu prawnego.

- Następnie, w polu nr 7, zatytułowanym "Treść żądania", musisz precyzyjnie opisać, czego się domagasz. Oto gotowy wzór, który możesz wykorzystać, podstawiając swoje dane:

Wnoszę o wykreślenie z działu IV księgi wieczystej nr [numer KW] hipoteki umownej na kwotę [kwota hipoteki] ustanowionej na rzecz [pełna nazwa banku].

Upewnij się, że numer księgi wieczystej, kwota hipoteki (znajdziesz ją w dziale IV KW) oraz pełna nazwa banku są zgodne z tym, co widnieje w księdze wieczystej i liście mazalnym.

Strona 3: Prawidłowe wpisanie danych wnioskodawcy i uczestnika (banku)

Na stronie 3 formularza musisz podać dane dwóch stron:

- Wnioskodawcy: Wpisz swoje dane osobowe (imię, nazwisko, PESEL, adres zamieszkania). Jeśli nieruchomość ma kilku współwłaścicieli, każdy z nich musi być wymieniony jako wnioskodawca.

- Uczestnika postępowania: W tym przypadku jest to bank, na rzecz którego była ustanowiona hipoteka. Podaj pełną nazwę banku oraz jego siedzibę. Te dane również znajdziesz w dziale IV księgi wieczystej oraz w liście mazalnym.

Strona 4: Lista załączników i ostatni, kluczowy krok własnoręczny podpis

Strona 4 to podsumowanie i formalne zakończenie wniosku:

- W sekcji "Lista załączników" wymień wszystkie dokumenty, które dołączasz do wniosku. Będą to przede wszystkim: "List mazalny od banku [nazwa banku]" oraz "Dowód uiszczenia opłaty sądowej". Jeśli dołączasz inne dokumenty (np. pełnomocnictwo), również je tutaj wymień.

- Na samym dole strony, w polu "Data i podpis wnioskodawcy", wpisz aktualną datę i złoż swój własnoręczny podpis. Jeśli wnioskodawców jest kilku (współwłaściciele), każdy z nich musi się podpisać. Brak podpisu to jeden z najczęstszych błędów, który skutkuje wezwaniem do uzupełnienia braków.

Gdzie i jak skutecznie złożyć gotowy wniosek

Po skompletowaniu i wypełnieniu wszystkich dokumentów, nadszedł czas na złożenie wniosku w sądzie. To ostatni etap, który wymaga Twojej uwagi.

Wybór właściwego sądu rejonowego jak go zlokalizować?

Wniosek o wykreślenie hipoteki składasz w sądzie rejonowym, w wydziale ksiąg wieczystych, właściwym dla lokalizacji nieruchomości. Oznacza to, że jeśli Twoja nieruchomość znajduje się w Warszawie, musisz złożyć wniosek w odpowiednim sądzie rejonowym w Warszawie, a nie np. w Krakowie, nawet jeśli tam mieszkasz. Numer wydziału ksiąg wieczystych znajdziesz na okładce swojej księgi wieczystej.

Osobista wizyta w biurze podawczym czy wysyłka listem poleconym co wybrać?

Masz dwie główne opcje złożenia wniosku:

- Osobiście w biurze podawczym sądu: To często preferowana metoda, ponieważ od razu otrzymujesz potwierdzenie złożenia dokumentów. Możesz też upewnić się, że wszystkie dokumenty są na miejscu i w razie drobnych braków, od razu je uzupełnić (choć nie zawsze jest to możliwe).

- Wysyłka listem poleconym: Jeśli mieszkasz daleko od sądu lub po prostu preferujesz tę formę, możesz wysłać wniosek pocztą. Pamiętaj, aby wysłać go listem poleconym za potwierdzeniem odbioru. Data stempla pocztowego jest datą złożenia wniosku.

Ważne: Na dzień dzisiejszy nie ma możliwości złożenia wniosku o wykreślenie hipoteki online.

Co musisz otrzymać jako potwierdzenie złożenia dokumentów?

Niezależnie od wybranej metody, zawsze zadbaj o potwierdzenie złożenia wniosku:

- Przy osobistym złożeniu: Przygotuj kopię wypełnionego wniosku oraz kopię listu mazalnego i dowodu opłaty. Pracownik biura podawczego ostempluje Ci te kopie, potwierdzając datę i fakt złożenia oryginałów. To Twoje zabezpieczenie.

- Przy wysyłce pocztą: Zachowaj potwierdzenie nadania listu poleconego oraz potwierdzenie odbioru (jeśli wybrałeś taką opcję). To jest Twój dowód złożenia wniosku.

Najczęstsze błędy, przez które sąd odrzuci Twój wniosek

Sąd wieczystoksięgowy jest bardzo formalistyczny. Niestety, nawet drobny błąd może skutkować wezwaniem do jego usunięcia w terminie 7 dni, a w konsekwencji wydłużyć całą procedurę. W skrajnych przypadkach wniosek może zostać odrzucony. Oto najczęstsze błędy, na które musisz uważać:

- Nieprawidłowy numer księgi wieczystej: To podstawowy błąd. Upewnij się, że numer KW jest wpisany bezbłędnie i w całości.

- Błędy w danych osobowych wnioskodawcy lub danych banku: Literówki w imieniu, nazwisku, PESEL-u czy nazwie banku mogą być problemem. Sprawdź wszystko dwukrotnie.

- Brak wszystkich wymaganych załączników: Najczęściej dotyczy to braku listu mazalnego lub dowodu opłaty sądowej. Bez nich wniosek jest niekompletny.

- Brak podpisu wnioskodawcy (lub wszystkich współwłaścicieli): Własnoręczny podpis jest obowiązkowy. Jeśli nieruchomość ma kilku współwłaścicieli, każdy z nich musi podpisać wniosek.

- Nieprecyzyjne sformułowanie żądania: Pole nr 7 w formularzu KW-WPIS musi być wypełnione jasno i zgodnie z wzorem, który podałem. Sąd musi dokładnie wiedzieć, o wykreślenie jakiej hipoteki prosisz.

- Brak opłaty sądowej lub jej nieprawidłowa wysokość: Opłata 100 zł jest stała. Pamiętaj o dołączeniu potwierdzenia.

Co dzieje się po złożeniu wniosku? Etapy i czas oczekiwania

Ile realnie trwa wykreślenie hipoteki w polskich sądach?

Niestety, nie ma jednej, uniwersalnej odpowiedzi na to pytanie. Czas rozpatrzenia wniosku o wykreślenie hipoteki jest bardzo zróżnicowany i zależy od obciążenia konkretnego sądu rejonowego. W mniejszych miejscowościach może to trwać zaledwie kilka tygodni. W dużych aglomeracjach, gdzie sądy są przeciążone, proces może wydłużyć się do kilku miesięcy, a w skrajnych przypadkach nawet do roku. Bądź cierpliwy i regularnie sprawdzaj status swojej księgi wieczystej.

Jak sprawdzić online, czy hipoteka została już usunięta z księgi wieczystej?

Najprostszym sposobem na sprawdzenie statusu wpisu w księdze wieczystej jest skorzystanie z systemu Elektronicznych Ksiąg Wieczystych (EKW) prowadzonego przez Ministerstwo Sprawiedliwości. Wystarczy, że wejdziesz na stronę internetową ekw.ms.gov.pl i wpiszesz numer księgi wieczystej swojej nieruchomości. System wyświetli aktualny stan wpisów, w tym dział IV, gdzie powinna zniknąć informacja o hipotece. To bardzo wygodne narzędzie, które pozwala monitorować postępy bez wychodzenia z domu.

Czy można przyspieszyć procedurę? Sposób na złożenie wniosku o szybsze rozpatrzenie

Jeśli czas oczekiwania na rozpatrzenie wniosku wydaje Ci się zbyt długi, możesz spróbować przyspieszyć procedurę. Istnieje możliwość złożenia bezpłatnego wniosku o przyspieszenie rozpoznania sprawy. Jest to pismo, w którym uzasadniasz, dlaczego zależy Ci na szybszym wykreśleniu hipoteki (np. planujesz sprzedaż nieruchomości, potrzebujesz nowego kredytu). Wniosek taki składasz do prezesa sądu lub przewodniczącego wydziału ksiąg wieczystych. Pamiętaj jednak, że sąd nie ma obowiązku go uwzględnić, ale w niektórych sytuacjach może to pomóc.

Sytuacje szczególne: co, jeśli bank utrudnia wydanie listu mazalnego

Jakie są obowiązki banku i jakich argumentów użyć?

Zgodnie z prawem, po całkowitej spłacie kredytu, bank ma obowiązek niezwłocznie wydać Ci list mazalny, czyli oświadczenie o zgodzie na wykreślenie hipoteki. Jeśli bank zwleka z wydaniem dokumentu lub odmawia jego wydania bez uzasadnionego powodu, możesz powołać się na przepisy prawa cywilnego oraz zapisy w umowie kredytowej. W komunikacji z bankiem użyj argumentów, że jego działanie utrudnia Ci swobodne rozporządzanie nieruchomością, co jest niezgodne z prawem. Możesz również zagrozić złożeniem skargi do Rzecznika Finansowego lub Urzędu Ochrony Konkurencji i Konsumentów.

Przeczytaj również: Jak napisać wniosek o zapomogę? Skuteczny poradnik krok po kroku

Kiedy konieczne może być skierowanie sprawy na drogę sądową?

W większości przypadków banki wydają list mazalny bez większych problemów. Jednak w rzadkich, skrajnych sytuacjach, gdy bank uporczywie i bezpodstawnie odmawia wydania dokumentu, może być konieczne skierowanie sprawy na drogę sądową. W takiej sytuacji będziesz musiał wystąpić do sądu z pozwem o zobowiązanie banku do wydania oświadczenia o zgodzie na wykreślenie hipoteki. To ostateczność, która wiąże się z kosztami i dłuższym procesem, dlatego zawsze najpierw wyczerp wszystkie możliwości polubownego rozwiązania problemu z bankiem.