Wspólne rozliczenie z małżonkiem to jedna z najkorzystniejszych opcji dla wielu podatników w Polsce, pozwalająca na optymalizację obciążeń podatkowych. Zrozumienie, kiedy i jak należy złożyć oświadczenie o wspólnym rozliczeniu, jest absolutnie kluczowe, aby uniknąć błędów i w pełni wykorzystać potencjalne oszczędności, które ta forma rozliczenia może przynieść.

Oświadczenie o wspólnym rozliczeniu z małżonkiem składasz wraz z PIT do 30 kwietnia.

- Wniosek o wspólne rozliczenie nie jest osobnym dokumentem, lecz opcją zaznaczoną bezpośrednio w rocznym zeznaniu podatkowym PIT.

- Ostateczny termin złożenia oświadczenia to 30 kwietnia roku następującego po roku podatkowym.

- Wystarczy podpis jednego z małżonków na zeznaniu, co jest równoznaczne z upoważnieniem.

- Warunki to m.in. wspólność majątkowa i małżeństwo przez cały rok podatkowy oraz nieograniczony obowiązek podatkowy w Polsce.

- Nie można skorzystać ze wspólnego rozliczenia, jeśli małżonkowie rozliczają się podatkiem liniowym, ryczałtem (z wyjątkiem najmu prywatnego) lub kartą podatkową.

- Istnieje możliwość korekty zeznania indywidualnego na wspólne w ciągu 5 lat od jego złożenia.

Kiedy wspólne rozliczenie z małżonkiem jest kluczowe dla Twoich finansów?

Czym dokładnie jest "oświadczenie" o wspólnym rozliczeniu?

Wielu podatników zastanawia się, czy oświadczenie o wspólnym rozliczeniu to jakiś odrębny formularz, który trzeba wypełnić i złożyć w urzędzie skarbowym. Otóż nie. W praktyce, to "oświadczenie" jest integralną częścią Twojego rocznego zeznania podatkowego, czy to PIT-37, czy PIT-36. Jest to po prostu zaznaczenie odpowiedniego pola lub kwadratu w deklaracji, które sygnalizuje chęć skorzystania z tej formy opodatkowania. Nie musisz więc szukać żadnego dodatkowego druku wszystko załatwiasz w jednym miejscu.

Dlaczego zrozumienie terminów jest kluczowe dla Twojego portfela?

Wspólne rozliczenie z małżonkiem to często bardzo opłacalne rozwiązanie, zwłaszcza gdy między Waszymi dochodami występuje duża dysproporcja. Pozwala ono na przykład na skorzystanie z podwójnej kwoty wolnej od podatku, a w efekcie może znacznie obniżyć Wasze łączne zobowiązanie podatkowe. W mojej praktyce widzę, jak wiele osób zyskuje dzięki tej opcji. Jednakże, aby móc cieszyć się tymi korzyściami, absolutnie kluczowe jest dotrzymanie wszystkich terminów. Spóźnienie może oznaczać utratę prawa do wspólnego rozliczenia za dany rok, a co za tym idzie brak możliwości uzyskania potencjalnych oszczędności.

Skoro już wiemy, dlaczego to takie ważne, przejdźmy do konkretów dotyczących terminów.

Nie przegap terminu: Do kiedy złożyć wniosek o wspólne rozliczenie?

Główna zasada: Razem z rocznym PIT do 30 kwietnia

Zgodnie z polskimi przepisami podatkowymi, oświadczenie o wspólnym rozliczeniu z małżonkiem składa się w tym samym terminie, co roczne zeznanie podatkowe PIT. Oznacza to, że masz na to czas od 15 lutego do 30 kwietnia roku następującego po roku podatkowym. Jest to termin nieprzekraczalny. Przykładowo, jeśli rozliczasz się za rok podatkowy 2025, ostateczny termin na złożenie zeznania (i tym samym oświadczenia o wspólnym rozliczeniu) upływa 30 kwietnia 2026 roku. Pamiętaj, aby nie czekać na ostatnią chwilę, aby uniknąć niepotrzebnego stresu.

Czy wniosek to osobny dokument? Wyjaśniamy krok po kroku

Jak już wspomniałem, wniosek o wspólne rozliczenie nie jest osobnym dokumentem, który musisz wypełnić i dołączyć do zeznania. To bardzo ważna informacja, która często budzi wątpliwości. Zamiast tego, jest to po prostu zaznaczenie odpowiedniej opcji w samym formularzu PIT. Urząd skarbowy traktuje zaznaczenie tego pola jako Twoje oświadczenie woli o chęci skorzystania z preferencyjnego rozliczenia.

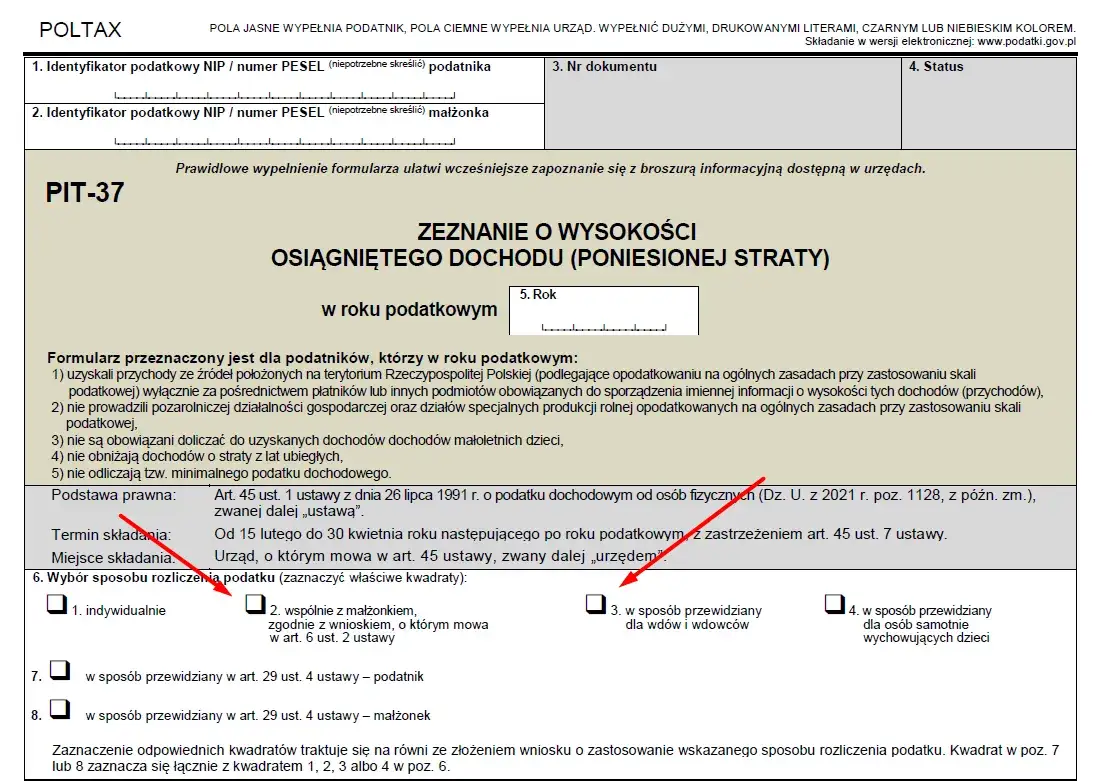

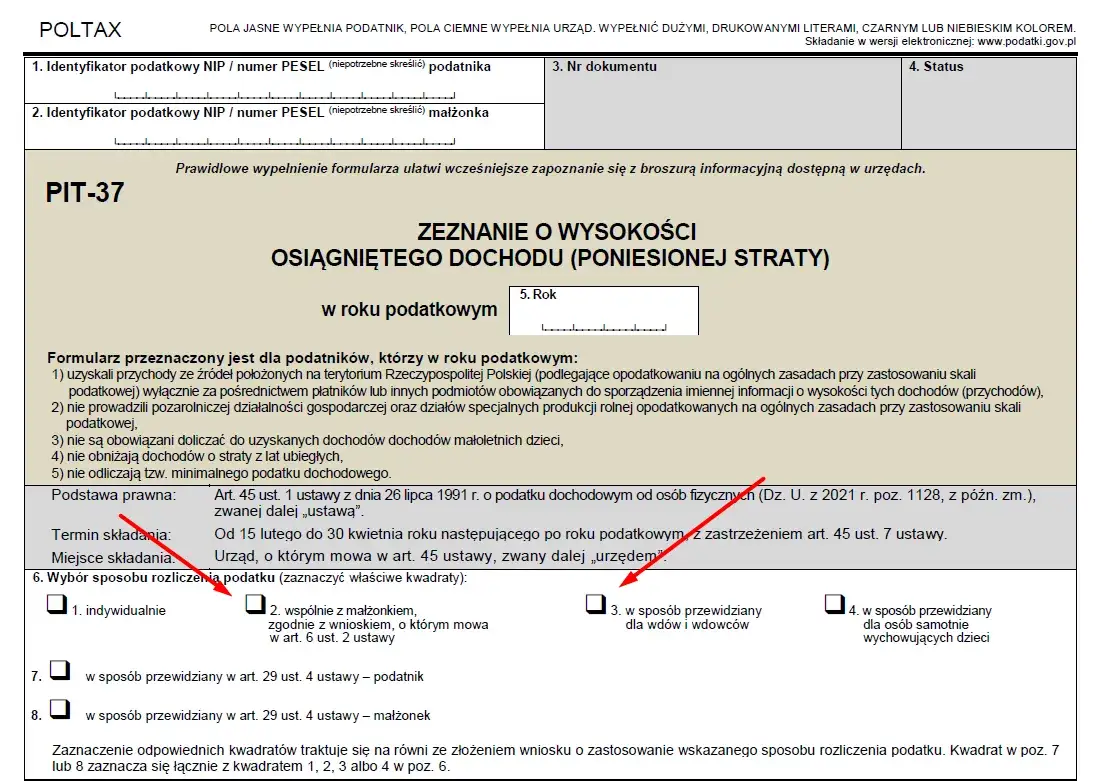

Jak zaznaczyć chęć wspólnego rozliczenia w formularzu PIT-37 i PIT-36?

W formularzach PIT-37 i PIT-36, które są najczęściej używane przez podatników, opcja wspólnego rozliczenia z małżonkiem znajduje się zazwyczaj w początkowej części deklaracji. W PIT-37 jest to zazwyczaj pole w sekcji "Sposób opodatkowania", gdzie wybierasz opcję "wspólnie z małżonkiem". Podobnie w PIT-36, znajdziesz odpowiednie pole do zaznaczenia w sekcji dotyczącej sposobu opodatkowania. Zawsze warto dokładnie przeczytać instrukcję dołączoną do formularza lub skorzystać z programu do rozliczania PIT, który intuicyjnie poprowadzi Cię przez ten proces. Upewnij się, że opcja jest zaznaczona prawidłowo, zanim wyślesz zeznanie.

Teraz, gdy już wiesz, kiedy i jak zaznaczyć chęć wspólnego rozliczenia, przyjrzyjmy się, kto w ogóle może z tej opcji skorzystać.

Kto może skorzystać ze wspólnego rozliczenia, a kto nie?

Małżeństwo i wspólność majątkowa przez cały rok co to oznacza w praktyce?

Aby móc skorzystać ze wspólnego rozliczenia, musicie spełniać dwa podstawowe warunki przez cały rok podatkowy, za który się rozliczacie. Po pierwsze, musicie być w związku małżeńskim. Po drugie, musi między Wami istnieć wspólność majątkowa. Oznacza to, że jeśli pobraliście się w trakcie roku, albo w trakcie roku ustanowiliście rozdzielność majątkową, to za ten konkretny rok nie będziecie mogli rozliczyć się wspólnie. Warunek "przez cały rok" jest tutaj kluczowy i nie ma od niego odstępstw.

Formy opodatkowania, które wykluczają wspólne rozliczenie (podatek liniowy, ryczałt)

Niestety, nie wszyscy małżonkowie mogą skorzystać z tej preferencji, nawet jeśli spełniają warunki dotyczące statusu małżeńskiego. Istnieją pewne formy opodatkowania, które wykluczają wspólne rozliczenie. Są to:

- Podatek liniowy (19%) od dochodów z działalności gospodarczej.

- Ryczałt od przychodów ewidencjonowanych, z wyjątkiem przychodów z najmu prywatnego (te mogą być rozliczane wspólnie).

- Karta podatkowa.

Jeśli którykolwiek z małżonków rozlicza swoje dochody w jednej z tych form (poza wspomnianym wyjątkiem najmu prywatnego na ryczałcie), wspólne rozliczenie za dany rok nie będzie możliwe. To ważna kwestia, o której często zapominają przedsiębiorcy.

Rezydencja podatkowa a wspólny PIT kluczowe zasady

Kolejnym istotnym warunkiem jest rezydencja podatkowa. Aby móc rozliczyć się wspólnie, oboje małżonkowie muszą podlegać nieograniczonemu obowiązkowi podatkowemu w Polsce. Oznacza to, że muszą mieć w Polsce centrum interesów życiowych (osobistych lub ekonomicznych) lub przebywać na terytorium Polski dłużej niż 183 dni w roku podatkowym. Jeśli jeden z małżonków jest nierezydentem podatkowym w Polsce, wspólne rozliczenie jest zazwyczaj wykluczone, chyba że spełnia on określone warunki wynikające z umów o unikaniu podwójnego opodatkowania.

Po omówieniu warunków, przejdźmy do praktycznych aspektów samej procedury.

Procedura wspólnego rozliczenia w praktyce: Jak uniknąć błędów?

Jeden podpis wystarczy: Jak działa upoważnienie dla współmałżonka?

To bardzo praktyczne rozwiązanie, które znacznie ułatwia proces rozliczenia. Wystarczy, że zeznanie podatkowe, w którym zaznaczono chęć wspólnego rozliczenia, podpisze jeden z małżonków. Taki podpis jest traktowany przez urząd skarbowy jako złożenie oświadczenia, że podpisujący małżonek jest upoważniony przez drugiego małżonka do złożenia wniosku w jego imieniu. Nie musicie więc oboje udawać się do urzędu ani składać osobnych upoważnień. To duża wygoda, zwłaszcza gdy jeden z małżonków przebywa poza domem lub ma ograniczony czas.

Wspólne rozliczenie przez internet na co zwrócić uwagę w usłudze Twój e-PIT?

Usługa Twój e-PIT, oferowana przez Krajową Administrację Skarbową, to ogromne ułatwienie. System często automatycznie proponuje wspólne rozliczenie, jeśli z danych za poprzedni rok wynika, że małżonkowie rozliczali się w ten sposób lub spełniają podstawowe warunki. To bardzo wygodne, ale zawsze należy dokładnie zweryfikować tę propozycję. Upewnij się, że wszystkie dane są poprawne i że świadomie akceptujesz tę opcję. Jeśli system zaproponował rozliczenie indywidualne, a chcesz rozliczyć się wspólnie, musisz ręcznie zmienić tę opcję w usłudze Twój e-PIT, zanim zaakceptujesz i wyślesz zeznanie.

Czy muszę informować pracodawcę o chęci wspólnego rozliczenia?

W kontekście rocznego rozliczenia PIT, pracodawca nie musi być informowany o Twoim zamiarze wspólnego rozliczenia z małżonkiem. Jest to decyzja, którą podejmujesz samodzielnie na etapie składania zeznania podatkowego. Pracodawca rozlicza zaliczki na podatek dochodowy na podstawie Twoich indywidualnych oświadczeń (np. PIT-2). Dopiero w rocznym zeznaniu sumujesz wszystkie dochody i podejmujesz decyzję o wyborze formy opodatkowania. Nie ma więc potrzeby zgłaszania tego faktu do działu kadr.

Na koniec, spójrzmy na kilka niestandardowych sytuacji, które mogą wpłynąć na Wasze wspólne rozliczenie.

Sytuacje szczególne: Kiedy standardowe terminy Cię nie dotyczą?

Złożono już PIT indywidualnie? Nic straconego! Jak dokonać korekty?

Zdarza się, że podatnik złoży indywidualne zeznanie, a dopiero później zorientuje się, że wspólne rozliczenie byłoby dla niego korzystniejsze. Na szczęście, nie wszystko stracone! Możesz dokonać korekty zeznania indywidualnego na wspólne. Wystarczy złożyć korektę zeznania podatkowego, w której zaznaczysz opcję wspólnego rozliczenia. Masz na to sporo czasu korektę można złożyć w terminie 5 lat, licząc od końca roku kalendarzowego, w którym złożono pierwotne zeznanie. To daje dużą elastyczność i możliwość naprawienia ewentualnych pomyłek.

Wspólne rozliczenie po śmierci małżonka jakie warunki trzeba spełnić?

W przypadku śmierci małżonka w trakcie roku podatkowego, nadal istnieje możliwość skorzystania ze wspólnego rozliczenia za ten rok. Warunkiem jest, aby związek małżeński i wspólność majątkowa istniały w momencie jego śmierci. W takiej sytuacji, zmarłego małżonka traktuje się tak, jakby żył przez cały rok podatkowy. To ważne wsparcie dla osób, które straciły bliską osobę i muszą zmierzyć się z formalnościami podatkowymi.

Przeczytaj również: Ile kosztuje oświadczenie elektryka? Cena, uprawnienia, co musisz wiedzieć!

Zawarcie związku małżeńskiego w trakcie roku jak to wpływa na rozliczenie?

Jak już wspomniałem wcześniej, warunkiem wspólnego rozliczenia jest istnienie małżeństwa i wspólności majątkowej przez cały rok podatkowy. Oznacza to, że jeśli zawarliście związek małżeński w trakcie roku, to za ten konkretny rok podatkowy nie będziecie mogli rozliczyć się wspólnie. Wspólne rozliczenie będzie możliwe dopiero od kolejnego roku podatkowego, pod warunkiem, że przez cały ten kolejny rok będziecie małżeństwem ze wspólnością majątkową. To częsty błąd, na który zwracam uwagę moim klientom warto o tym pamiętać, planując swoje finanse.