Zakup nieruchomości to jedna z najważniejszych decyzji finansowych w życiu, a jej finalizacja wiąże się z szeregiem formalności i opłat. Aby uniknąć niespodzianek i precyzyjnie zaplanować budżet, kluczowe jest dokładne oszacowanie wszystkich kosztów notarialnych. W tym artykule przeprowadzę Cię przez każdy składnik tych wydatków, pomagając Ci zrozumieć, co dokładnie płacisz i dlaczego.

Z czego składają się koszty notarialne przy kupnie mieszkania?

- Koszty notarialne to nie tylko wynagrodzenie notariusza (taksa notarialna), ale także podatki i opłaty sądowe.

- Wysokość taksy notarialnej jest regulowana prawnie i zależy od wartości nieruchomości, ale może być negocjowana.

- Przy zakupie z rynku wtórnego doliczany jest podatek od czynności cywilnoprawnych (PCC) w wysokości 2%, chyba że jest to Twoje pierwsze mieszkanie.

- Opłaty sądowe za wpisy w księdze wieczystej są stałe i wynoszą zazwyczaj 200 zł za wpis własności oraz 200 zł za wpis hipoteki.

- Do taksy notarialnej i kosztów wypisów aktu doliczany jest 23% podatek VAT.

Z mojego doświadczenia wiem, że pytanie o całkowity koszt notariusza przy zakupie mieszkania nie ma jednej prostej odpowiedzi. Wiele osób jest zaskoczonych, jak wiele czynników wpływa na ostateczną kwotę. Zależy ona przede wszystkim od wartości nieruchomości, ale także od tego, czy kupujesz z rynku pierwotnego czy wtórnego, czy transakcja jest finansowana kredytem hipotecznym, a nawet od Twoich indywidualnych okoliczności, takich jak zakup pierwszego mieszkania.

Aby ułatwić zrozumienie, rozłożę te koszty na czynniki pierwsze:

- Taksa notarialna: To wynagrodzenie dla notariusza za sporządzenie aktu notarialnego. Jej maksymalna wysokość jest ściśle określona przepisami prawa, ale notariusz może udzielić rabatu.

- Podatek od czynności cywilnoprawnych (PCC): Obowiązkowy podatek przy zakupie nieruchomości z rynku wtórnego, wynoszący 2% wartości rynkowej. Od 31 sierpnia 2023 r. istnieją jednak ważne zwolnienia.

- Opłaty sądowe: Stałe opłaty pobierane za wpisy w księdze wieczystej nieruchomości, takie jak wpis prawa własności czy wpis hipoteki.

- Koszt wypisów aktu notarialnego: To opłata za uwierzytelnione kopie aktu, które są niezbędne dla stron transakcji, sądu i urzędu skarbowego.

Zgodnie z polskim prawem i utrwaloną praktyką rynkową, większość kosztów notarialnych ponosi kupujący. Dotyczy to taksy notarialnej, opłat sądowych oraz kosztów wypisów. Podatek PCC zawsze obciąża kupującego, ponieważ to on jest stroną dokonującą czynności cywilnoprawnej. Sprzedający zazwyczaj pokrywa jedynie koszty związane z przygotowaniem dokumentów niezbędnych do sprzedaży, które nie są częścią opłat notarialnych.

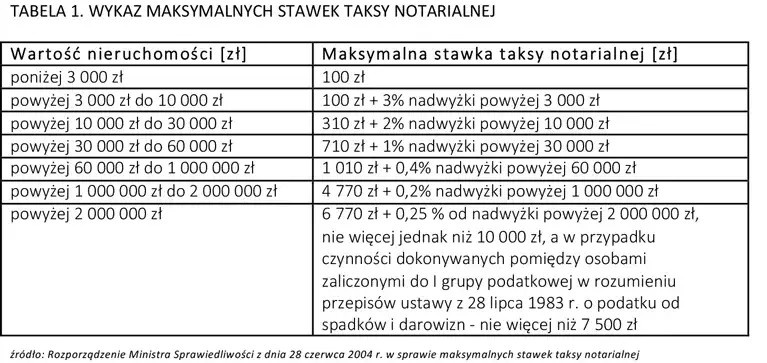

Krok 1: Taksa notarialna ile zarabia notariusz?

| Wartość przedmiotu umowy | Maksymalna stawka taksy notarialnej |

|---|---|

| do 3 000 zł | 100 zł |

| powyżej 3 000 zł do 10 000 zł | 100 zł + 3% od nadwyżki powyżej 3 000 zł |

| powyżej 10 000 zł do 30 000 zł | 310 zł + 2% od nadwyżki powyżej 10 000 zł |

| powyżej 30 000 zł do 60 000 zł | 710 zł + 1% od nadwyżki powyżej 30 000 zł |

| powyżej 60 000 zł do 1 000 000 zł | 1 010 zł + 0,4% od nadwyżki powyżej 60 000 zł |

| powyżej 1 000 000 zł do 2 000 000 zł | 4 770 zł + 0,2% od nadwyżki powyżej 1 000 000 zł |

| powyżej 2 000 000 zł | 6 770 zł + 0,25% od nadwyżki powyżej 2 000 000 zł, ale nie więcej niż 10 000 zł |

Aby lepiej zrozumieć, jak obliczyć taksę notarialną, przygotowałem kilka przykładów:

-

Mieszkanie o wartości 400 000 zł:

- Wartość nieruchomości mieści się w przedziale powyżej 60 000 zł do 1 000 000 zł.

- Podstawowa opłata to 1 010 zł.

- Nadwyżka ponad 60 000 zł wynosi 400 000 zł - 60 000 zł = 340 000 zł.

- Od tej nadwyżki naliczamy 0,4%: 340 000 zł * 0,004 = 1 360 zł.

- Maksymalna taksa notarialna wynosi: 1 010 zł + 1 360 zł = 2 370 zł.

-

Mieszkanie o wartości 700 000 zł:

- Wartość mieści się w przedziale powyżej 60 000 zł do 1 000 000 zł.

- Podstawowa opłata: 1 010 zł.

- Nadwyżka: 700 000 zł - 60 000 zł = 640 000 zł.

- 0,4% od nadwyżki: 640 000 zł * 0,004 = 2 560 zł.

- Maksymalna taksa notarialna: 1 010 zł + 2 560 zł = 3 570 zł.

-

Mieszkanie o wartości 1 200 000 zł:

- Wartość mieści się w przedziale powyżej 1 000 000 zł do 2 000 000 zł.

- Podstawowa opłata: 4 770 zł.

- Nadwyżka: 1 200 000 zł - 1 000 000 zł = 200 000 zł.

- 0,2% od nadwyżki: 200 000 zł * 0,002 = 400 zł.

- Maksymalna taksa notarialna: 4 770 zł + 400 zł = 5 170 zł.

Warto pamiętać, że taksa notarialna może być niższa w pewnych sytuacjach. Na przykład, przy transakcjach z udziałem dewelopera, czyli zakupie z rynku pierwotnego, lub w przypadku czynności związanych z ustanowieniem hipoteki, taksa jest często obniżana, na przykład do 1/2 stawki podstawowej. To istotna informacja, która może znacząco wpłynąć na całkowity koszt.

Co więcej, wysokość taksy notarialnej jest negocjowalna. Stawki podane w rozporządzeniu są stawkami maksymalnymi, co oznacza, że notariusz ma prawo pobrać niższą opłatę. Zawsze zachęcam moich klientów do rozmowy z notariuszem i zapytania o możliwość udzielenia rabatu, zwłaszcza przy wyższych wartościach transakcji. To często pomijany, ale skuteczny sposób na obniżenie kosztów.

Krok 2: Podatki i opłaty sądowe o czym kupujący często zapominają?

Jednym z kluczowych elementów kosztów, o którym często zapominają kupujący, jest podatek od czynności cywilnoprawnych (PCC). Wynosi on 2% wartości rynkowej nieruchomości i jest pobierany przez notariusza przy zakupie z rynku wtórnego, a następnie odprowadzany do urzędu skarbowego. To znacząca kwota, którą należy uwzględnić w budżecie. Należy jednak podkreślić, że od 31 sierpnia 2023 r. obowiązuje zwolnienie z PCC dla zakupu pierwszego mieszkania na rynku wtórnym. Z tego zwolnienia mogą skorzystać osoby fizyczne, które w dniu zakupu oraz wcześniej nie posiadały żadnej nieruchomości mieszkalnej (ani udziału w niej).

Poza PCC, musisz liczyć się z opłatami sądowymi, które są stałe i dotyczą wpisów w księdze wieczystej:

- Opłata za założenie księgi wieczystej (jeśli nieruchomość jej nie ma): 100 zł.

- Opłata za wpis prawa własności w księdze wieczystej: 200 zł.

- Opłata za wpis hipoteki zwykłej do księgi wieczystej (przy kredycie hipotecznym): 200 zł.

- Opłata za wykreślenie hipoteki (jeśli na nieruchomości ciążyła hipoteka sprzedającego): 100 zł.

Wpis własności jest wymagany zawsze, gdy stajesz się nowym właścicielem nieruchomości. Natomiast wpis hipoteki jest konieczny tylko wtedy, gdy finansujesz zakup kredytem hipotecznym bank wymaga zabezpieczenia w postaci hipoteki na nieruchomości. Pamiętaj, że każda z tych czynności ma swój stały koszt, który niezależnie od wartości nieruchomości wynosi 200 zł.

Krok 3: Dodatkowe koszty wypisy i VAT

Kolejnym elementem, który wpływa na całkowity koszt, są wypisy aktu notarialnego. Czym one są? To nic innego jak uwierzytelnione kopie aktu notarialnego, które są niezbędne dla wszystkich stron umowy, a także dla sądu wieczystoksięgowego (do wpisu własności i ewentualnie hipoteki) oraz urzędu skarbowego (do celów podatkowych). Bez tych wypisów nie można dopełnić formalności po podpisaniu aktu.

Koszt wypisów zależy od ich liczby i objętości aktu. Maksymalna stawka za jedną stronę wypisu wynosi 6 zł plus VAT. Zazwyczaj akt notarialny dotyczący zakupu mieszkania ma od kilku do kilkunastu stron, a potrzebnych jest od 3 do 6 kopii. W praktyce oznacza to, że na koszt wypisów należy przeznaczyć kwotę rzędu 200-500 zł. Warto zapytać notariusza o szacowaną liczbę stron aktu, aby dokładniej oszacować ten wydatek.

Nie zapominajmy również o podatku VAT. W wysokości 23% doliczany jest on do taksy notarialnej oraz do kosztów wypisów aktu. Jest to istotny składnik, który zwiększa te konkretne opłaty i zawsze należy go uwzględnić w końcowym rozliczeniu.

Twój własny kalkulator: Jak samodzielnie obliczyć całkowity koszt notariusza?

Aby ułatwić Ci samodzielne obliczenia, przygotowałem dwa przykładowe scenariusze. Pamiętaj, że są to maksymalne stawki taksy notarialnej możesz spróbować je negocjować.

-

Zakup mieszkania za 550 000 zł z rynku wtórnego (bez kredytu):

-

Taksa notarialna:

- Wartość: 550 000 zł. Przedział: powyżej 60 000 zł do 1 000 000 zł.

- 1 010 zł + 0,4% * (550 000 zł - 60 000 zł) = 1 010 zł + 0,4% * 490 000 zł = 1 010 zł + 1 960 zł = 2 970 zł.

- VAT (23% od taksy): 2 970 zł * 0,23 = 683,10 zł.

- Podatek PCC (2% wartości): 550 000 zł * 0,02 = 11 000 zł (Pamiętaj o możliwym zwolnieniu, jeśli to Twoje pierwsze mieszkanie!).

- Opłata za wpis własności do księgi wieczystej: 200 zł.

- Koszt wypisów (szacunkowo): Przyjmijmy 250 zł (wraz z VAT).

- Całkowity koszt: 2 970 zł (taksa) + 683,10 zł (VAT od taksy) + 11 000 zł (PCC) + 200 zł (wpis własności) + 250 zł (wypisy) = 15 103,10 zł.

-

Taksa notarialna:

-

Zakup mieszkania za 720 000 zł z rynku pierwotnego (na kredyt hipoteczny):

-

Taksa notarialna (połowa stawki ze względu na dewelopera):

- Wartość: 720 000 zł. Przedział: powyżej 60 000 zł do 1 000 000 zł.

- 1 010 zł + 0,4% * (720 000 zł - 60 000 zł) = 1 010 zł + 0,4% * 660 000 zł = 1 010 zł + 2 640 zł = 3 650 zł.

- Połowa stawki: 3 650 zł / 2 = 1 825 zł.

- VAT (23% od taksy): 1 825 zł * 0,23 = 419,75 zł.

- Podatek PCC: 0 zł (zakup z rynku pierwotnego nie jest objęty PCC).

- Opłata za wpis własności do księgi wieczystej: 200 zł.

- Opłata za wpis hipoteki do księgi wieczystej: 200 zł.

- Koszt wypisów (szacunkowo): Przyjmijmy 300 zł (wraz z VAT).

- Całkowity koszt: 1 825 zł (taksa) + 419,75 zł (VAT od taksy) + 0 zł (PCC) + 200 zł (wpis własności) + 200 zł (wpis hipoteki) + 300 zł (wypisy) = 2 944,75 zł.

-

Taksa notarialna (połowa stawki ze względu na dewelopera):

Aby samodzielnie obliczyć koszty notarialne, musisz zebrać następujące dane:

- Wartość nieruchomości: Dokładna cena zakupu.

- Rynek pierwotny czy wtórny: To kluczowe dla PCC i ewentualnej obniżki taksy.

- Czy to Twoje pierwsze mieszkanie: Ma wpływ na zwolnienie z PCC.

- Czy transakcja jest finansowana kredytem hipotecznym: Wymaga dodatkowej opłaty za wpis hipoteki.

- Szacowana liczba stron aktu: Pozwoli oszacować koszt wypisów.

Przygotowanie do wizyty u notariusza: Jakie dokumenty musisz zgromadzić?

Z mojego doświadczenia wiem, że sprawne przeprowadzenie transakcji u notariusza w dużej mierze zależy od odpowiedniego przygotowania dokumentów. Brak któregoś z nich może opóźnić całą procedurę. Oto lista, którą zawsze polecam moim klientom:

Dla zakupu mieszkania z rynku wtórnego:

-

Od sprzedającego:

- Numer księgi wieczystej nieruchomości.

- Podstawa nabycia nieruchomości (np. poprzedni akt notarialny sprzedaży, umowa darowizny, postanowienie sądu o stwierdzeniu nabycia spadku).

- Zaświadczenie ze spółdzielni/wspólnoty mieszkaniowej o braku zaległości w opłatach.

- Zaświadczenie o braku osób zameldowanych w lokalu.

- W przypadku nabycia w drodze darowizny lub spadku zaświadczenie z urzędu skarbowego o uregulowaniu podatku od spadków i darowizn.

-

Od kupującego:

- Dowód osobisty lub paszport.

- NIP (jeśli prowadzisz działalność gospodarczą lub jesteś płatnikiem VAT).

Dla zakupu mieszkania od dewelopera (rynek pierwotny):

- Umowa deweloperska (jeśli była wcześniej zawarta).

- Prospekt informacyjny dewelopera.

- Aktualny odpis z Krajowego Rejestru Sądowego (KRS) dewelopera.

- Pozwolenie na budowę i pozwolenie na użytkowanie (lub zaświadczenie o jego braku).

- Rzut lokalu.

- Aktualny wypis z księgi wieczystej gruntu, na którym posadowiony jest budynek.

Dokumenty osobiste i inne formalności, o których należy pamiętać:

- Dowód osobisty lub paszport (oryginał) niezbędny dla każdej ze stron.

- NIP jeśli go posiadasz lub jest wymagany w konkretnej sytuacji.

- Określenie stanu cywilnego notariusz będzie potrzebował informacji, czy jesteś w związku małżeńskim, czy masz rozdzielność majątkową.

- W przypadku wspólności majątkowej małżeńskiej, wymagana jest obecność obojga małżonków przy podpisywaniu aktu lub stosowne pełnomocnictwo.